本記事はプロモーションを含みます

毎日の買い物やスマホ代の支払いをクレジットカード1枚でまかなっている方は、自分でも気づかないうちに、年間で数万円分ものポイントを取り逃がしてしまっているかもしれません。

というのも、1枚で受け取れるポイントや特典にはどうしても限界があり、相性のいい2枚を上手に組み合わせるだけで、年間の還元額が一気に伸びることは決して特別なことではないからです。とはいえ、いざ選ぶとなると「結局どの2枚がベストなの?」と迷ってしまいますよね。その気持ちもよくわかります。

この記事では、2026年の最新情報をもとに、クレジットカード最強の2枚の選び方からおすすめの組み合わせまでを徹底解説します。編集部がまず候補に挙げるのは、2枚とも年会費永年無料で始められるエポスカード×JCB CARD W。ポイント還元をさらに伸ばしたい方にはdカード GOLD×JCB CARD Wのような組み合わせも紹介します。王道の組み合わせ10選はもちろん、20代〜60代の年代別おすすめ、ゴールドやプラチナを含むワンランク上の組み合わせ、マイル・旅行・法人利用などシーン別の最適解まで幅広くカバーします。

さらに、他の記事ではあまり触れられていない経済圏ごとの選び方やありがちな失敗パターン、貯めたポイントを無駄なく使い切るコツまで丁寧にお伝えします。

読み終わるころには、あなたにぴったり合う2枚がきっと見つかっているはずですよ。

エポスカードは年会費永年無料の優待充実カード

マルイグループが発行するVisaカード。年会費無料ながら全国約10,000店舗で割引・優待が受けられ、ネット申し込み後はマルイ店頭で即日受け取りも可能です。

- 年会費永年無料(発行手数料も0円)

- 全国約10,000店舗で割引・優待サービス

- 海外旅行傷害保険が付帯

- マルイのセール「マルコとマルオ」で10%オフ

- 200円につき1ポイント、Visaタッチ決済対応

※キャンペーン内容は変更される場合があります。最新情報は公式サイトをご確認ください。

| 組み合わせ | 年会費(合計) | 向いている人 |

|---|---|---|

| エポスカード×JCB CARD W | 無料 | 年会費をかけずに2枚持ちを始めたい人 |

| 三井住友カード(NL)×JCB CARD W | 無料 | コンビニ・Amazonをよく使う人 |

| アメックス・ゴールド・プリファード×三井住友カード(NL) | 39,600円 | ステータスと旅行・ホテル特典を重視する人 |

| dカード GOLD×JCB CARD W | 11,000円 | ドコモユーザー・ポイントを軸にお得を最大化したい人 |

| 三井住友カード ゴールド(NL)×JCB CARD W | 5,500円(年間100万円利用で翌年以降無料) | コンビニ・飲食店をよく使い年100万円ほど決済する人 |

| 楽天カード×三井住友カード(NL) | 無料 | 楽天市場とコンビニ両方使う人 |

| 楽天カード×リクルートカード | 無料 | 固定費の還元率も上げたい人 |

| 楽天カード×Amazon Prime Mastercard | 無料 | 楽天とAmazon両方でネット通販する人 |

| PayPayカード×三井住友カード(NL) | 無料 | PayPay決済がメインの人 |

| ANA/JALカード×高還元カード | 2,200円〜 | マイルを効率よく貯めたい人 |

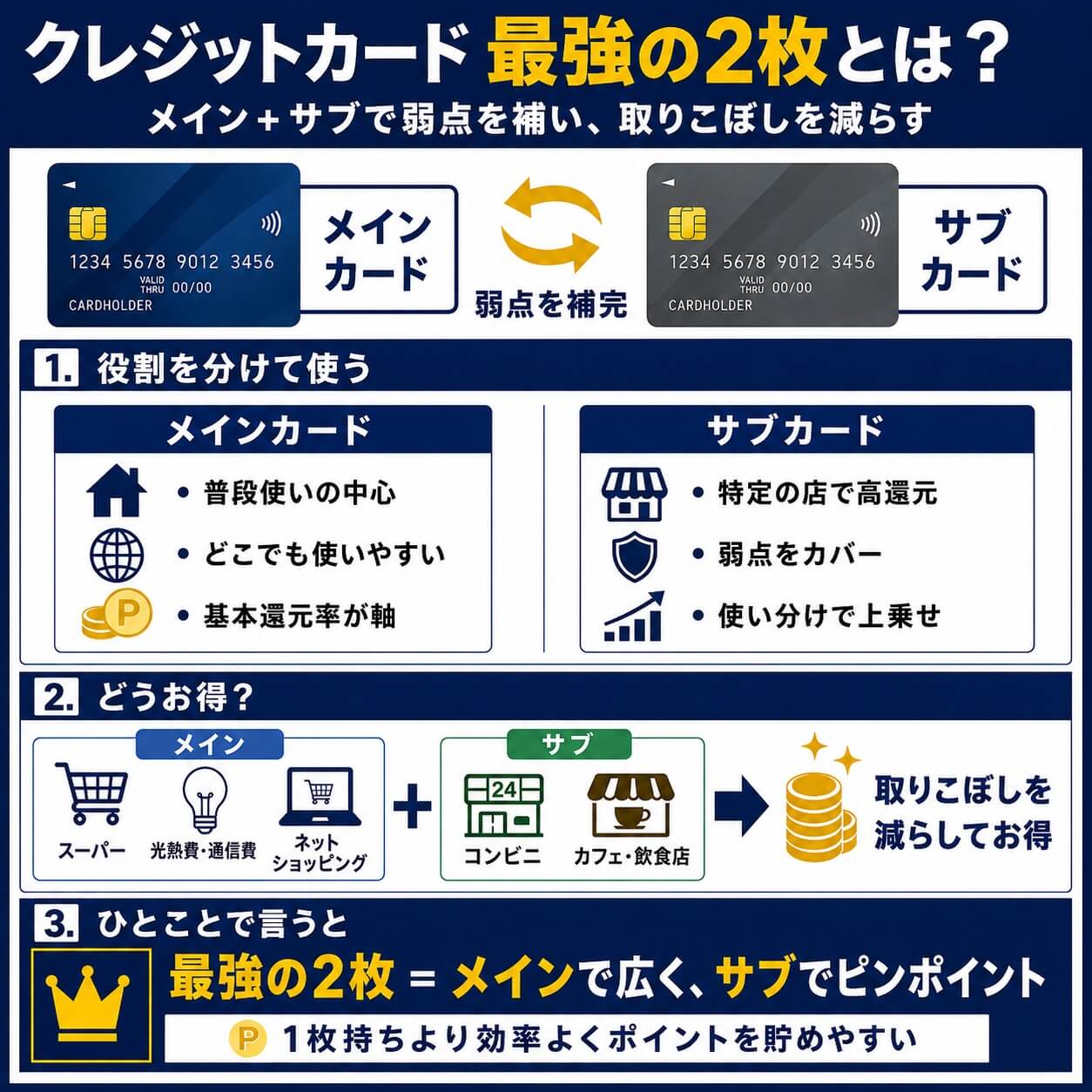

クレジットカード最強の2枚とは?1枚持ちとの違い

最強の2枚と聞くと大げさに感じるかもしれませんが、要するにメインカードとサブカードで役割を分け、お互いの弱点を補い合う組み合わせのことを指します。ここではまず、最強の2枚の基本的な考え方と、1枚持ちだと何が損なのかを整理していきましょう。

最強の2枚とはメインとサブで弱点を補い合う組み合わせのこと

クレジットカードには、どんな支払いでもバランスよく使えるメイン向きのカードと、特定のシーンで高い還元率を発揮するサブ向きのカードがあります。最強の2枚とは、この2種類を上手に組み合わせ、日常の支払いから特定店舗での買い物まで取りこぼしなくお得にできる状態のことです。

たとえば、基本還元率が高めのカードをメインにして普段使いし、コンビニや特定飲食店で還元率が大きく上がるカードをサブとして使い分ければ、1枚だけでは届かない高還元を実現できます。ポイントが貯まる仕組みを二重に使うイメージです。

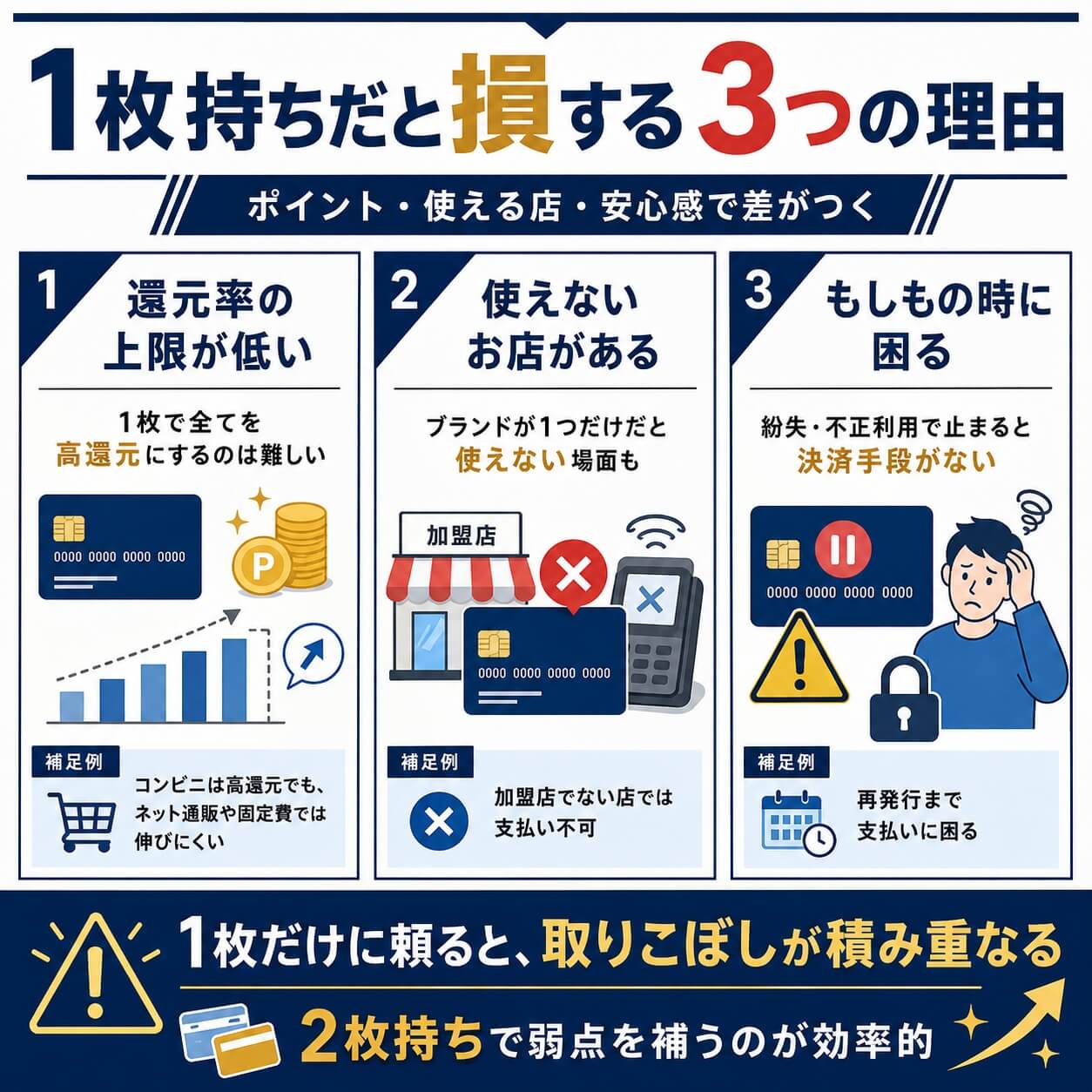

1枚持ちだと損する3つの理由

クレジットカードを1枚しか持っていないと、次の3つのポイントで損をしやすくなります。

- 還元率の上限が低い:1枚のカードで毎日使う店舗すべてを高還元にするのはほぼ不可能です。

- 使えないお店がある:国際ブランドが1つだけだと、加盟店でないお店で支払いができません。

- もしもの時に困る:紛失や不正利用で一時停止になると、新しいカードが届くまで決済手段がなくなります。

特に還元率の差は大きく、たとえばコンビニでしか高還元にならないカードをメインにしていると、ネット通販や固定費の支払いではほとんどポイントが貯まりません。1枚だけに頼ると、気づかないうちに取りこぼしが積み重なっているのです。

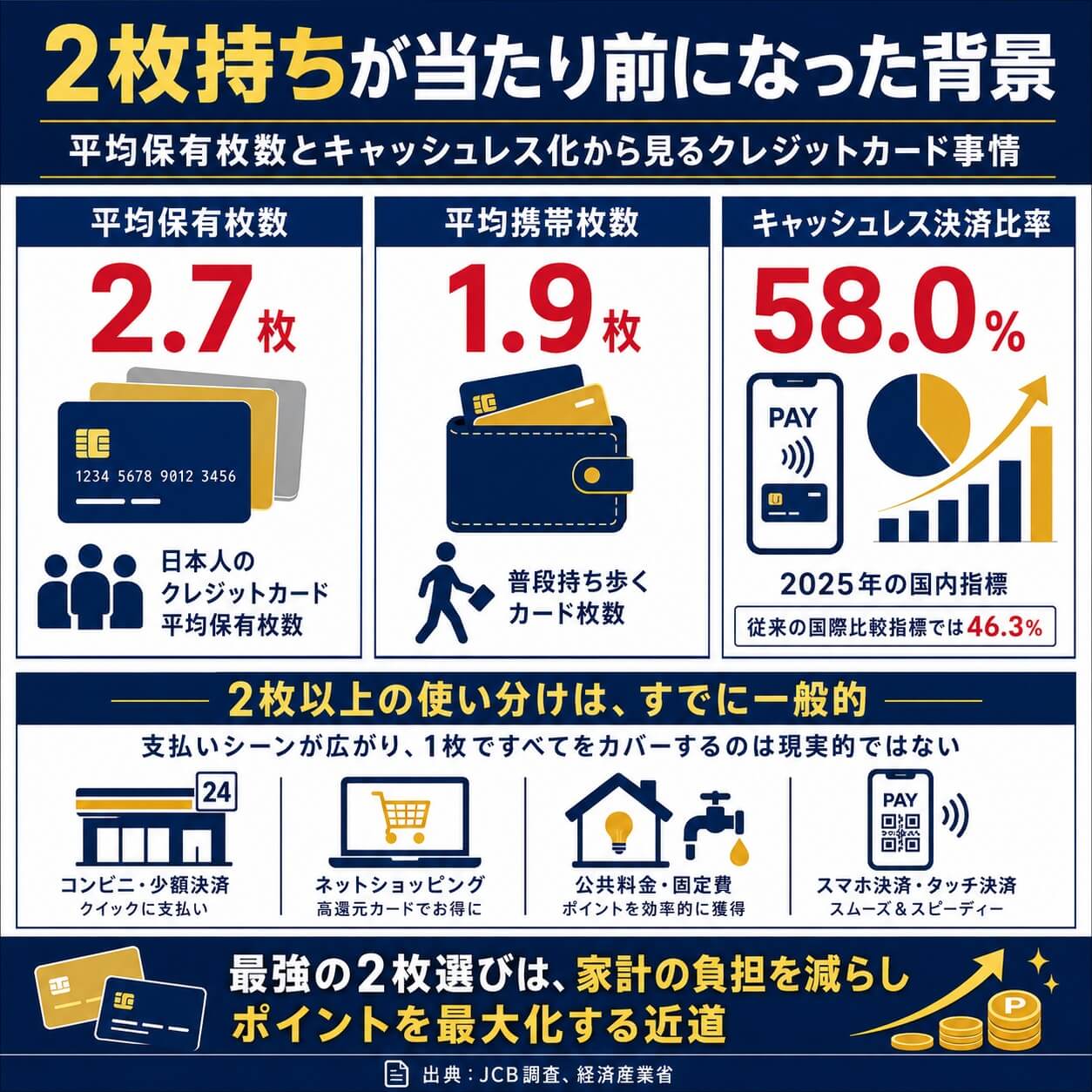

日本人の平均保有枚数から見る2枚持ちが当たり前になった背景

JCBの調査によると、日本人のクレジットカード平均保有枚数は2.7枚(平均携帯枚数は1.9枚)とされています。つまり、2枚以上のカードを使い分けることはすでに一般的で、複数枚持ちはハードルが高いというイメージは昔の話です。

経済産業省の集計によると2025年のキャッシュレス決済比率は58.0%(国内指標。従来の国際比較指標では46.3%)に達しており、キャッシュレス決済はもはや当たり前になりました。コンビニ・ネット通販・固定費・スマホ決済など支払いシーンが広がった今、1枚ですべてをカバーするのは現実的ではありません。だからこそ、自分のライフスタイルに合った最強の2枚を選ぶことが、家計の負担を減らしポイントを最大化する近道になります。

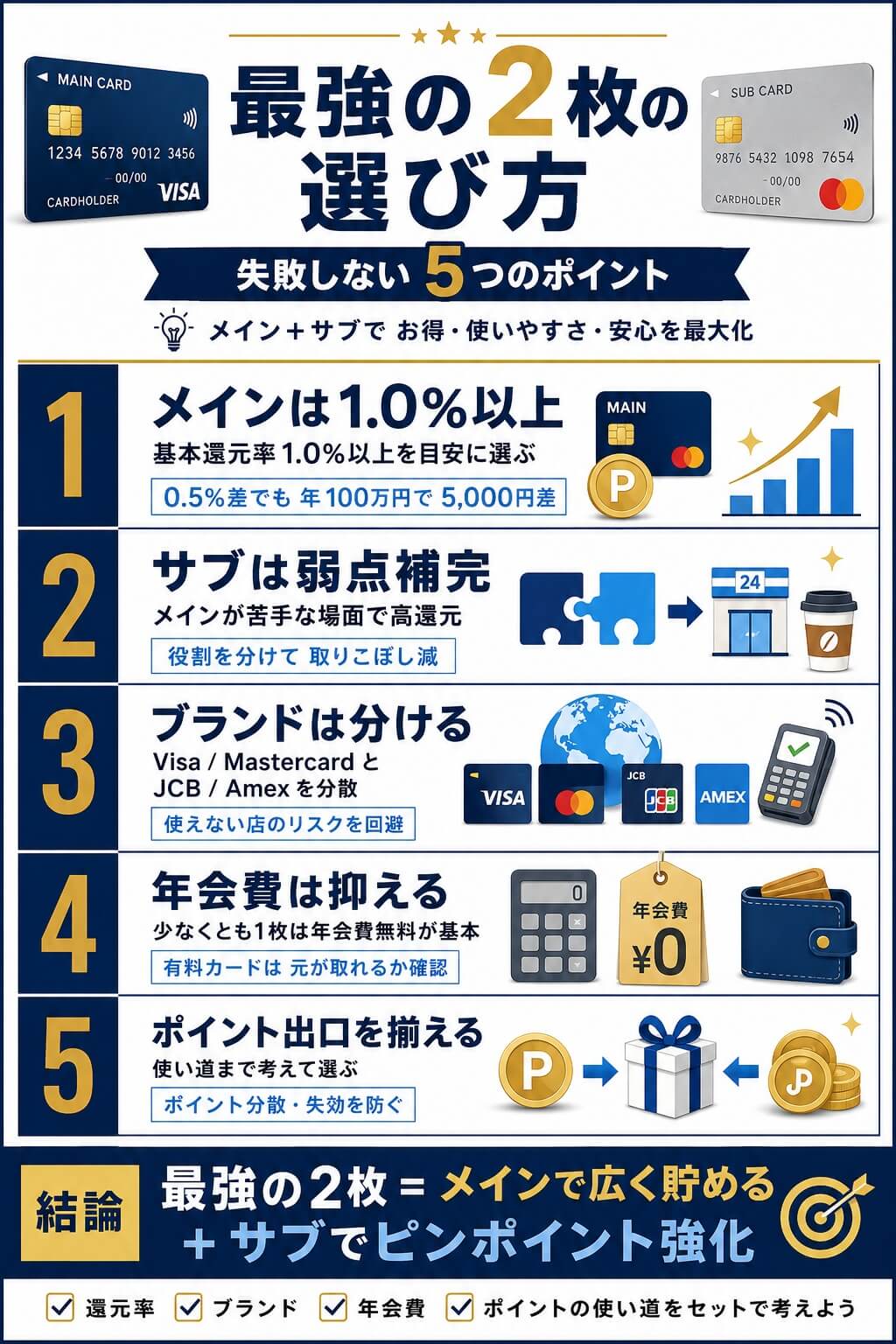

失敗しない最強の2枚の選び方5つのポイント

いざ2枚目を選ぼうとしても、種類が多すぎて迷ってしまう方が多いと思います。ここでは、最強の2枚を選ぶときに必ず押さえておきたい5つのポイントを順に解説します。この5つを意識するだけで、失敗する確率はぐっと下がります。

①メインは基本還元率1.0%以上から選ぶ

メインカードは、どこで使っても安定してポイントが貯まる1枚が理想です。一般的なクレジットカードの基本還元率は0.5%程度ですが、メインとして使うなら基本還元率1.0%以上のカードを選びましょう。

還元率0.5%と1.0%では、年間100万円使ったときの差がそのまま5,000円分になります。普段使いのカードだからこそ、わずかな差が大きな金額になって返ってきます。楽天カード、JCB CARD W、リクルートカードなどは、年会費無料で基本還元率1.0%以上の代表的な選択肢です。

②サブはメインの弱点を補えるカードにする

サブカードは基本還元率よりも、メインカードが苦手なシーンで高還元になるかどうかで選びます。たとえば、楽天カードをメインにしている人は、楽天市場以外では1.0%止まりなので、コンビニや特定飲食店で7%還元になる三井住友カード(NL)をサブにすると穴が埋まります。

大切なのは、両方とも高還元カードを選ぶのではなく、メインとサブで得意なシーンが重ならないよう役割分担させることです。特典や還元率がかぶっていると、結局片方しか使わなくなってしまいます。

③国際ブランドは必ず分ける

2枚持ちするなら、Visa・Mastercard・JCB・American Expressといった国際ブランドは必ず分けましょう。同じブランドで揃えてしまうと、そのブランドに対応していないお店で2枚とも使えないという事態になります。

特にJCBは海外では使えるお店が限られるため、1枚はVisaかMastercard、もう1枚はJCBやAmexという組み合わせにしておくと、国内外どこでも決済に困りません。海外旅行に行く機会が多い方は特に意識したいポイントです。

④年会費は合計で負担にならない範囲に抑える

2枚とも年会費有料のカードにしてしまうと、維持費だけで年間1〜3万円かかることもあります。少なくとも1枚は年会費無料のカードを選ぶのが基本です。ゴールドカードやプラチナカードを持ちたい場合でも、もう1枚は無料カードで固定費を抑える工夫をしましょう。

年会費を払う価値があるかどうかは、付帯特典や還元率のアップ分で元が取れるかで判断するのがおすすめです。

⑤貯まるポイントの使い道まで揃えて選ぶ

意外と見落としがちなのが、貯まるポイントの使い道(出口)を揃えることです。2枚のカードで別々のポイントが貯まると、どちらも中途半端な量で有効期限を迎えてしまい、結局使い切れずに失効してしまうことがあります。

たとえば、どちらのカードも最終的にVポイントや楽天ポイントに集約できる組み合わせを選ぶと、ポイントが散らばらず効率よく使えます。貯めるだけでなく使い切るところまで設計するのが、最強の2枚選びの上級者のコツです。

【2026年7月最新版】クレジットカード最強の2枚おすすめ組み合わせ10選

ここからは、多くの人にとってメリットが大きい王道の最強の2枚を10パターン紹介します。どの組み合わせもポイント還元や特典のバランスが良く、迷ったときの指針になるものばかりです。まずは記事冒頭の比較表と以下の一覧で全体像をつかんでから、気になる組み合わせを詳しく見ていきましょう。

なお、これは順位を競うランキングではなく目的別に並べた10パターンです。そのうえで最初に取り上げるのは、2枚とも年会費が永年無料で、コストをかけずに始められるエポスカード×JCB CARD W。維持費ゼロで高還元と優待を両取りできるので、2枚持ちが初めての方はここから読み進めてください。年会費を払ってでも特典やステータスを取りにいきたい方は、3番目のアメリカン・エキスプレス・ゴールド・プリファード×三井住友カード(NL)や4番目のdカード GOLD×JCB CARD Wが候補になります。自分の優先順位に当てはめて読み比べてみてください。

- 年会費永年無料で始められる万能型:エポスカード×JCB CARD W

- 年会費無料で万能型:三井住友カード(NL)×JCB CARD W

- ステータスと旅行特典の充実で選ぶ総合力型:アメリカン・エキスプレス・ゴールド・プリファード×三井住友カード(NL)

- ポイント還元最強格:dカード GOLD×JCB CARD W

- コンビニ・飲食店の還元を最大化する高還元ゴールド型:三井住友カード ゴールド(NL)×JCB CARD W

- 楽天経済圏ユーザー向け:楽天カード×三井住友カード(NL)

- 固定費もお得にしたい人向け:楽天カード×リクルートカード

- ネット通販派向け:楽天カード×Amazon Prime Mastercard

- PayPayユーザー向け:PayPayカード×三井住友カード(NL)

- マイルを貯めたい人向け:ANA/JALカード×高還元カード

年会費永年無料で始められる万能型:エポスカード×JCB CARD W

最初に取り上げるのは、2枚とも年会費が永年無料で、維持コストをかけずに2枚持ちを始められるエポスカード×JCB CARD Wです。メインのJCB CARD Wで日常の決済を高還元にまとめ、サブのエポスカードでJCBが使えない場面と、優待・保険の面をカバーします。

2枚持ちは「年会費が心配」という理由で足踏みしがちですが、この構成なら持っているだけでコストが発生しません。まずはここから始めて、使い方が固まってから年会費のかかるゴールドを検討するのが失敗の少ない順番です。

| 特徴 | 年会費無料の2枚で高還元と優待を両取りできる入門の鉄板 |

|---|---|

| 年会費 | エポスカード 永年無料+JCB CARD W 永年無料 |

| 国際ブランド | Visa×JCB(使える店舗を補い合える) |

| メインのおすすめ | JCB CARD W(200円につき2ポイントの高還元) |

| 向いている人 | 年会費をかけずに2枚持ちを始めたい人・マルイや優待施設をよく使う人 |

- 2枚とも入会金・年会費が永年無料で維持コストがかからない

- JCB CARD Wは200円(税込)につき2ポイントと、通常のJCBカードの2倍の還元率

- Amazon・セブン-イレブン・スターバックスなどのJ-POINTパートナーでポイント最大21倍

- エポスカードはマルイ・モディで年4回開催の「マルコとマルオのご優待」期間中10%OFF

- エポスカードは海外旅行傷害保険が利用付帯で、飲食店やレジャー施設の優待も豊富

- 利用実績によっては、招待なら年会費永年無料になるエポスゴールドカードの案内が届く

- JCB CARD Wを新規申し込みできるのは18歳以上39歳以下(40歳以降も無料で継続は可能)

- エポスカードの通常還元率は200円につき1ポイント(0.5%)と高くはない

- JCBは海外の加盟店数がVisa・Mastercardより少ない

- 「選べるポイントアップショップ」や年間ボーナスポイントはゴールド以上の特典

メインに据えるJCB CARD Wは、200円(税込)につき2ポイントとJCBの通常カードの2倍が基本で、Amazon・セブン-イレブン・スターバックスといったJ-POINTパートナーではさらに還元が上乗せされます(事前のポイントアップ登録が必要な店舗があります)。貯まるポイントは2026年1月13日から「Oki Dokiポイント」に代わって「J-POINT」となり、提携ポイントやマイルへの交換もできます。申し込めるのは18歳以上39歳以下なので、対象年齢のうちに発行しておくと40歳以降も年会費無料のまま使い続けられます。

サブのエポスカードは、入会金・年会費が永年無料でありながら、マルイ・モディで年4回開催される「マルコとマルオのご優待」期間中は何度でも10%OFFになり、全国の飲食店やレジャー施設でも優待を受けられるのが強みです。海外旅行傷害保険は利用付帯(旅費などをカードで支払うことが条件)なので、旅行の交通費をエポスカードで決済しておくと補償の対象になります。国際ブランドもJCBとVisaで分かれるため、片方が使えない店舗でももう1枚で支払えます。使い込んでいくとエポスゴールドカードへの招待が届くことがあり、招待から発行すれば通常5,000円(税込)の年会費が永年無料になるうえ、年間50万円以上の利用で2,500ポイント、100万円以上で10,000ポイントの年間ボーナスも狙えます。

年会費無料で万能型:三井住友カード(NL)×JCB CARD W

| 特徴 | 年会費無料コンビで万能に使える鉄板の組み合わせ |

|---|---|

| 年会費 | どちらも永年無料 |

| 国際ブランド | Visa/Mastercard×JCB |

| メインのおすすめ | JCB CARD W(基本還元率1.0%) |

| 向いている人 | コンビニ・Amazon・スタバをよく使う人 |

迷ったら真っ先に検討したいのがこの組み合わせです。JCB CARD Wは基本還元率1.0%と高めで、スターバックスなどの対象店舗では最大10.5%還元、Amazonやセブン-イレブンでは還元率が2%にアップするカードです(J-POINTパートナーへのポイントアップ登録が必要)。申し込めるのは18〜39歳限定なので、対象年齢の方は早めに発行しておきたい1枚です。なお2026年1月より、JCBで貯まるポイントは「Oki Dokiポイント」から「J-POINT」に名称変更されています。

一方、三井住友カード(NL)は基本還元率こそ0.5%ですが、対象のコンビニや飲食店でスマホのタッチ決済またはモバイルオーダーを使うと7%還元という強力な特典があります(セブン-イレブンはアプリ提示の併用で最大10%)。両者は得意分野がきれいに分かれるため、無駄なく使い分けできるのが魅力です。

ステータスと旅行特典の充実で選ぶ総合力型:アメリカン・エキスプレス・ゴールド・プリファード×三井住友カード(NL)

還元率だけでなく旅行・ホテル・レストランの特典やステータス性も取りにいきたい方に向くのが、アメリカン・エキスプレス・ゴールド・プリファード×三井住友カード(NL)の組み合わせです。特典が手厚いアメックスをメインに据え、アメックスが使えない場面と日常の少額決済を年会費無料の三井住友カード(NL)で受け止める、という役割分担になります。

この2枚を最初に取り上げるのは、旅行・宿泊・外食の特典と、日常決済のカバー範囲を合わせた総合力が高いためです。宿泊やダイニングの優待を年に数回でも使う方なら、年会費の負担感はぐっと軽くなります。逆に年会費を抑えたい方には向かないので、後述のデメリットもあわせて確認してください。

| 特徴 | 旅行・ホテル・ダイニング特典をVisaの日常還元で補完する構成 |

|---|---|

| 年会費 | アメックス・ゴールド・プリファード 39,600円+三井住友カード(NL) 永年無料 |

| 国際ブランド | American Express×Visa/Mastercard(加盟店の穴を補える) |

| メインのおすすめ | アメリカン・エキスプレス・ゴールド・プリファード(旅行・宿泊・外食の決済) |

| 向いている人 | ステータスと旅行・ホテル特典を重視し、年会費をかけても特典を使い切れる人 |

- カード継続時に10,000円分のトラベルクレジットがもらえる

- 年間200万円(税込)以上の利用で国内対象ホテルの1泊2名分無料宿泊券(フリー・ステイ・ギフト)

- プライオリティ・パスの年会費(99米ドル)が無料で、年2回までラウンジ利用料も無料

- ゴールド・ダイニング by 招待日和で国内外約250店舗のコース料理が2名以上の予約で1名分無料

- ダイニング予約サービス「ポケットコンシェルジュ」の予約・決済で20%キャッシュバック(年間最大10,000円)

- 対象加盟店では100円=3ポイント(通常は100円=1ポイント)

- 年会費39,600円(税込)は年会費無料カードと比べて負担が大きい

- 通常の還元率は100円=1ポイントで、コンビニ特化型カードのような高還元は狙えない

- American Expressは加盟店がVisa・Mastercardより少なく、使えない店舗がある

- プライオリティ・パスの無料利用は年2回まで(3回目以降は1回35米ドル)

アメックス・ゴールド・プリファードは年会費39,600円(税込)とはっきり高めですが、毎年の継続時にもらえる10,000円分のトラベルクレジットと、国内外約250店舗が対象のゴールド・ダイニング by 招待日和だけでも使い方次第で年会費の相当部分を取り戻せます(トラベルクレジットはアメリカン・エキスプレス・トラベル オンラインで20,000円以上の1回の予約に使うクーポンです)。さらに、年間200万円(税込)以上を使えばフリー・ステイ・ギフト(国内対象ホテルの1泊2名分無料宿泊券)が加わるため、旅行と外食の支払いをこの1枚に寄せられる方ほど相性が良くなります。家族カードは2枚まで無料(3枚目以降19,800円)なので、パートナーと特典を分け合いやすいのも利点です。

一方で、通常の還元率は100円=1ポイントと突出して高いわけではなく、アメックスは加盟店がVisa・Mastercardより少ない点は正直なデメリットです。だからこそサブに年会費永年無料の三井住友カード(NL)を置き、アメックスが通らない店舗と、対象コンビニ・飲食店の7%還元を拾う役割を持たせます。年会費を払っても特典を使い切れるかどうかを先に見積もったうえで選びたい組み合わせです。旅行の頻度が年1回未満という方は、無理にこの構成にせず年会費無料の組み合わせを選んだほうが結果的にお得になります。

ポイント還元最強格:dカード GOLD×JCB CARD W

ポイント還元の最大化という一点で見たときに完成度が高いのがdカード GOLD×JCB CARD Wです。メインのdカード GOLDで通信費・固定費・日常決済をまとめて高還元にしつつ、サブのJCB CARD WでAmazonやコンビニの穴を埋める——この役割分担が非常にきれいで、毎月の支払いをそのまま大きなポイントに変えられます。

| 特徴 | ドコモ料金10%還元+ゴールド特典+年間利用特典で還元を底上げ |

|---|---|

| 年会費 | dカード GOLD 11,000円+JCB CARD W 永年無料 |

| 国際ブランド | Visa/Mastercard×JCB(別ブランドで死角なし) |

| メインのおすすめ | dカード GOLD(ドコモ料金10%還元・基本還元率1.0%) |

| 向いている人 | ドコモユーザー・ポイントを軸にお得を最大化したい人 |

- 対象のドコモ料金・ドコモ光が10%ポイント還元

- 基本還元率1.0%で普段使いも高還元

- 前年100万円利用で1万円相当の年間利用特典

- 最高1億円の海外旅行傷害保険と国内主要空港ラウンジ無料

- dカードケータイ補償(購入後3年・最大10万円)が付帯

- 年会費11,000円(税込)がかかる

- ahamo・irumo・ドコモmini等は10%還元の対象外

- ドコモ利用が少ないと年会費の元を取りにくい

dカード GOLDはドコモのケータイ料金とドコモ光の料金が10%ポイント還元になるため(ahamo・irumo・ドコモmini・ahamo光等は対象外)、月9,200円ほどのドコモ利用があれば年会費11,000円の元を取れる計算です。基本還元率も1.0%と高く、対象のドコモ料金以外の日常の買い物でもしっかりポイントが貯まります。さらに、前年の年間利用額が100万円以上で1万円相当(200万円以上なら2万円相当)の年間利用特典が進呈されるため、メインカードとして使い込むほどお得が積み上がります。

加えて、最高1億円の海外旅行傷害保険や国内主要空港・ハワイの空港ラウンジ無料利用、購入後3年間のdカードケータイ補償(最大10万円)など、ゴールドらしい特典も充実。サブにJCB CARD Wを組み合わせれば、Amazon・スターバックス・セブン-イレブンなどdカードが弱いネット通販・対象店舗の還元を取りこぼさずカバーできます。ドコモユーザーはもちろん、ポイント還元を軸に1枚を育てたい方の鉄板コンビです。なお、29歳以下の方には年会費を抑えた「dカード GOLD U」、よりハイステータスを求める方には「dカード PLATINUM」も用意されているので、年代や利用額に合わせて選べます。2026年7月1日申込み分から入会・利用特典がリニューアルされ、新規入会・固定費の支払い・カード利用の3つの条件達成で最大7,400ポイント(期間・用途限定)が進呈される内容になっています。特典は随時更新されるため、申し込み前に公式サイトで最新の内容を確認しておきましょう。

コンビニ・飲食店の還元を最大化する高還元ゴールド型:三井住友カード ゴールド(NL)×JCB CARD W

年会費無料の組み合わせでは物足りない、けれど数万円の年会費は避けたい——そんな方に向くのが三井住友カード ゴールド(NL)×JCB CARD Wです。年間100万円を使えば翌年以降の年会費が永年無料になるため、条件をクリアできる人にとっては実質無料で持てるゴールドカードになります。

| 特徴 | 対象コンビニ・飲食店の7%還元とゴールド特典を実質無料で持てる構成 |

|---|---|

| 年会費 | 三井住友カード ゴールド(NL) 5,500円(年間100万円利用で翌年以降永年無料)+JCB CARD W 永年無料 |

| 国際ブランド | Visa/Mastercard×JCB |

| メインのおすすめ | 三井住友カード ゴールド(NL)(対象店舗で最大7%還元) |

| 向いている人 | 年間100万円前後カードを使い、コンビニ・飲食店の利用が多い人 |

- 年間100万円の利用で翌年以降の年会費が永年無料になる

- 毎年、年間100万円の利用で10,000ポイントの継続特典がもらえる

- 対象のコンビニ・飲食店でスマホのタッチ決済かモバイルオーダーを使うと7%還元

- 国内主要空港の空港ラウンジサービスやゴールドデスクを利用できる

- 最高2,000万円の海外・国内旅行傷害保険が付帯

- サブのJCB CARD WでAmazon・スターバックスなどJCBの優待も取りこぼさない

- 年間100万円に届かない年は年会費5,500円(税込)がかかる(初年度は利用額にかかわらず必要)

- 三井住友カードつみたて投資の利用額は100万円の集計対象に含まれない

- 基本還元率は200円につき1ポイント(0.5%)で、条件を満たさない支払いは高還元にならない

- JCB CARD Wの新規申し込みは39歳以下限定

三井住友カード ゴールド(NL)の年会費は通常5,500円(税込)ですが、年間100万円を使えば翌年以降は永年無料になり、さらに毎年100万円の利用で10,000ポイントの継続特典が受け取れます。月に約8.4万円の支払いをこの1枚に寄せられるなら、実質的な負担なくゴールドの特典を受けられる計算です(初年度の年会費は利用額に関わらず5,500円かかる点と、三井住友カードつみたて投資の利用額は集計対象外である点には注意してください)。

還元面では、対象のコンビニや飲食店でスマホのVisaのタッチ決済・Mastercardタッチ決済またはモバイルオーダーを使うと、通常のポイント0.5%に6.5%が上乗せされて7%還元になります。加えて、国内主要空港の空港ラウンジや最高2,000万円の海外・国内旅行傷害保険といったゴールドらしい特典も付帯します。一方で基本還元率は0.5%にとどまるため、Amazonやスターバックスなど三井住友カードが得意でない領域はJCB CARD Wに任せるのが正解です。年間100万円に届きそうにない方は、無理をせず1番目や2番目の年会費無料の組み合わせを選んでください。

楽天経済圏ユーザー向け:楽天カード×三井住友カード(NL)

| 特徴 | 楽天市場の高還元とコンビニ7%を両取りできる組み合わせ |

|---|---|

| 年会費 | どちらも永年無料 |

| 国際ブランド | Mastercard/JCB/Amex×Visa |

| メインのおすすめ | 楽天カード(楽天市場で3%以上) |

| 向いている人 | 楽天市場のヘビーユーザー |

楽天市場をよく使う方におすすめの定番コンビです。楽天カードは楽天市場での買い物で常時3%以上のポイント還元があり、SPU(スーパーポイントアッププログラム)を活用すればさらに還元率を引き上げられます。通常の買い物でも1.0%還元なので、メインカードとして十分活躍してくれます。

ただし、楽天カードは公共料金や税金の支払いでは還元率が0.2%に下がる弱点があります。そこを三井住友カード(NL)のコンビニ7%還元や、普段使いの補完として組み合わせると、穴のない2枚持ちが完成します。

固定費もお得にしたい人向け:楽天カード×リクルートカード

| 特徴 | 楽天カードの弱点となる固定費をリクルートカードで補完 |

|---|---|

| 年会費 | どちらも永年無料 |

| 国際ブランド | Mastercard/JCB×Visa/JCB |

| メインのおすすめ | 利用シーンで使い分け |

| 向いている人 | 公共料金・通信費などの固定費をお得にしたい人 |

リクルートカードは基本還元率が1.2%と、年会費無料カードの中ではトップクラスです。しかも公共料金や通信費などの固定費でも還元率が下がらないため、楽天カードの弱点をしっかり埋めてくれます(電子マネーチャージは月3万円までがポイント付与対象で、JCBブランドは0.75%還元と低めなので注意)。

楽天カードで楽天市場と日常の買い物をカバーし、電気・ガス・水道・スマホ代などの固定費だけリクルートカードに寄せるという使い分けが黄金パターンです。毎月固定で発生する支払いを1.2%還元に置き換えるだけで、年間数千円〜1万円以上の差が生まれます。

ネット通販派向け:楽天カード×Amazon Prime Mastercard

| 特徴 | 二大ECサイト両方で高還元を実現 |

|---|---|

| 年会費 | どちらも永年無料 |

| 国際ブランド | Visa/JCB/Amex×Mastercard |

| メインのおすすめ | 使うサイトで使い分け |

| 向いている人 | 楽天市場とAmazon両方でよく買い物する人 |

ネット通販を楽天市場とAmazonの両方で使う方には、この2枚が最適です。楽天市場では楽天カードで3%以上、AmazonではAmazon Prime Mastercardで2.0%還元(プライム会員の場合)と、両サイトで最高水準のポイントを獲得できます。なお、Amazonプライム会員でない方は「Amazon Mastercard」で1.5%還元になります(プライムを解約すると自動的にこちらに切り替わります)。

Amazon Mastercardは現在、三井住友カードが発行しており、セブン-イレブン・ファミリーマート・ローソンでの利用は1.5%還元、さらにセブン-イレブンでApple PayのMastercardタッチ決済を使えば最大7%還元になります。国際ブランドもJCBやVisaとMastercardで分けられるので、使える店舗の範囲も広がります。どちらも年会費無料で維持コストがかからないのも嬉しいポイントです。

PayPayユーザー向け:PayPayカード×三井住友カード(NL)

| 特徴 | スマホ決済メインのキャッシュレス派に最適 |

|---|---|

| 年会費 | どちらも永年無料 |

| 国際ブランド | Visa/Mastercard/JCB×分ける |

| メインのおすすめ | PayPayカード(PayPayチャージで還元) |

| 向いている人 | PayPay決済が多い人 |

PayPayカードはPayPay残高にチャージできる数少ないクレジットカードで、PayPayユーザーなら必須の1枚です。Yahoo!ショッピングやLOHACOでも高還元になるため、ネット通販でも活躍します。

ただしPayPayが使えない店舗も少なくないため、三井住友カード(NL)をサブにしてコンビニや飲食店の7%還元を取りこぼさないようにしておくと安心です。スマホ決済中心の生活をしている方には、この組み合わせが無駄なくお得です。

マイルを貯めたい人向け:ANA/JALカード×高還元カード

| 特徴 | 日常の支払いをマイルに変換できる組み合わせ |

|---|---|

| 年会費 | ANAアメックス(一般) 7,700円+JCB CARD W 無料 |

| 国際ブランド | Amex×JCB(別ブランド) |

| メインのおすすめ | 普段使いは高還元カード→マイルに交換 |

| 向いている人 | 年1回以上飛行機に乗る人 |

出張や旅行で飛行機をよく使う方は、ANAアメリカン・エキスプレス・カードやJALカードと高還元カードを組み合わせるのが王道です。航空系カードは搭乗時のボーナスマイルや空港特典が魅力ですが、普段使いの還元率は高くありません。

そこで、日常の支払いはJCB CARD Wやリクルートカードなどの高還元カードで貯め、貯まったポイントをマイルに交換することで、効率よくマイルを積み上げられます。年1回程度の特典航空券を狙うなら、この組み合わせが現実的でおすすめです。

ANAアメリカン・エキスプレス・カードは年会費7,700円(税込・家族カード2,750円)で、入会時と毎年のカード継続時にそれぞれ1,000マイル、ANAグループ便の搭乗ごとに区間基本マイレージの10%がボーナスマイルとして加算されます。ただし貯まったポイントをANAマイルへ移行するには、別途「ポイント移行コース」の年間参加費6,600円(税込)が必要な点は先に押さえておきましょう。よりマイルを貯めたい方は年会費34,100円(税込)のANAアメリカン・エキスプレス・ゴールド・カードへのステップアップも選択肢で、こちらはポイント移行コースの参加費が不要なうえ、年間の移行上限もありません。逆に、飛行機に乗る機会が年1回あるかどうかという方には年会費の負担が重くなるため、無理にマイル系カードを選ぶ必要はありません。

【年代別】クレジットカード最強の2枚

ライフスタイルは年代によって大きく変わります。20代は初めてのクレジットカード選び、30〜40代は家族の支払いや旅行、50〜60代はステータスや付帯保険の充実度が気になるところです。ここでは年代ごとにおすすめの最強の2枚を紹介します。

20代・学生におすすめの最強の2枚

20代や学生には、年会費無料で還元率が高く、若年層向けの特典があるカードが最適です。おすすめはJCB CARD W×三井住友カード(NL)の組み合わせ。JCB CARD Wは18〜39歳限定で、基本還元率1.0%とAmazon・スタバでの高還元が魅力です。

三井住友カード(NL)は25歳以下の会員向けに対象の支払い(PayPay・サブスク・携帯料金など)で還元率がアップする「リワードアップ U25」特典もあり、若い世代ほどお得に使えます。どちらも年会費がずっと無料なので、収入が安定しない学生や社会人1〜2年目でも安心して持ち続けられます。なお、成年年齢の引下げで18歳から自分名義のカードを作れるようになった一方、使い方によっては支払負担が膨らむこともあります。初めての1枚を作る前に、国民生活センターが若年層向けに呼びかけているクレジットカード利用時の注意点にも目を通しておくと安心です。

30代におすすめの最強の2枚

30代は結婚や子育て、住宅購入などライフイベントが重なり、支出が増える年代です。ポイント還元を最大化しつつ、旅行保険や付帯特典も重視したいところ。楽天カード×三井住友カード ゴールド(NL)の組み合わせが人気です。

三井住友カード ゴールド(NL)は年間100万円利用で翌年以降の年会費が永年無料になり、毎年1万ポイントの継続特典ももらえるカードです。家族の生活費をこのカードに集約すれば実質無料でゴールドカードを保有できます。空港ラウンジや旅行傷害保険も付くので、家族旅行が増える30代にぴったりです。

40代におすすめの最強の2枚

40代になると、ステータス性や付帯サービスの充実度を意識する方が増えます。おすすめはアメリカン・エキスプレス・グリーン・カード×三井住友カード(NL)の組み合わせです。

アメックス・グリーンは月会費1,100円(税込・年間13,200円相当)の月会費制で、ゴールド以上のカードに比べて始めやすいのが特徴です。空港ラウンジや手荷物無料宅配などの旅行関連特典に加え、スマートフォン・プロテクションやキャンセル・プロテクションといった日常の備えも付帯し、接待や出張の機会が多い40代と相性が良いカードです。プライオリティ・パスは年会費(通常99米ドル)が無料で登録できますが、ラウンジ利用は1回につき35米ドルがかかる点は注意しておきましょう。

サブとして三井住友カード(NL)を持てば、日常のコンビニや飲食店では7%還元も取りこぼさずに済みます。アメックスはVisa・Mastercardに比べて加盟店が少なく使えない店舗もあるため、国際ブランドをAmexとVisaで分けておくことは還元面だけでなく決済の確実性という意味でも効いてきます。

50代におすすめの最強の2枚

50代は子育てが一段落し、旅行や趣味にお金を使いたい年代です。JCBゴールド×楽天プレミアムカードのような、付帯保険と旅行特典が手厚い組み合わせがおすすめです。

JCBゴールドは国内外の空港ラウンジ無料利用や最高1億円の海外旅行傷害保険、グルメ優待が付きます。楽天プレミアムカードはプライオリティ・パスが付帯し、年5回まで空港ラウンジを無料で利用できるのが特徴です(2025年1月より無制限から年5回までに変更され、利用できる施設はラウンジのみ・会員証は完全デジタル化済み)。旅行頻度が年数回の50代に相性の良い2枚といえます。

60代におすすめの最強の2枚

60代は使い慣れたカードの安心感と、医療・旅行保険の手厚さが選ぶポイントになります。イオンカードセレクト×セゾンゴールド・アメックスのような組み合わせがおすすめです。

イオンカードはイオン系列のスーパーで常時お得に買い物ができ、55歳以上なら毎月15日のG.G感謝デーで5%オフになる特典もあります。サブにセゾンゴールド・アメックスを持てば、ポイントの有効期限がない永久不滅ポイントが貯まり、使い切れずに失効する心配もありません。なお、セゾンゴールド・アメックスのプライオリティ・パスは2025年12月以降スタンダード(ラウンジ利用1回ごとに35米ドル)に変更されているため、空港ラウンジ目的の方は他カードとの比較がおすすめです。

【ランク別】ゴールド・プラチナを含む最強の2枚

年会費無料のカードだけでなく、ゴールドカードやプラチナカードを含む組み合わせも人気です。ワンランク上の特典やステータスを手に入れつつ、サブカードで日常の還元も取りこぼさないのが理想です。ここではランク別のおすすめ組み合わせを紹介します。

ゴールドカードを含む最強の2枚おすすめ組み合わせ

ゴールドカードで特におすすめしたいのが三井住友カード ゴールド(NL)×JCB CARD Wの組み合わせです。三井住友カード ゴールド(NL)は通常年会費5,500円ですが、年間100万円利用すれば翌年以降の年会費が永年無料になり、さらに毎年1万ポイントの継続特典ももらえます。

月8万3,000円程度の支払いをこのカードに集約すれば達成できる金額なので、家族の生活費をまとめて決済するご家庭なら無理なくクリアできるはずです。サブにJCB CARD Wを持てば、Amazonやスタバの高還元もしっかりカバーできます。

なお、コストよりも旅行・ホテル・ダイニングの特典を優先するなら、前述のアメリカン・エキスプレス・ゴールド・プリファード(年会費39,600円)を軸にする総合力型の組み合わせもゴールド帯の選択肢になります。年会費の水準がまったく違うので、実質無料を狙うのか、特典に投資するのかを先に決めるのが失敗しないコツです。ゴールドカード全体の比較はゴールドカードおすすめ人気ランキングTOP10を徹底比較!【2026年7月最新】年会費・特典一覧まとめも参考になります。

プラチナカードを含む最強の2枚おすすめ組み合わせ

プラチナカードはコンシェルジュサービスや高級ホテル優待、手厚い保険が魅力です。まず取り上げたいのは、旅行・ホテル・ダイニングの体験価値を軸にしたアメリカン・エキスプレス・プラチナ・カード×三井住友カード(NL)の組み合わせです。

アメックス・プラチナは年会費165,000円(税込)と国内最高水準ですが、プラチナ・コンシェルジェ・デスク、カード継続時の無料宿泊(プレミアム フリー・ステイ・ギフト。年間500万円以上の利用でもう1泊分が加わり最大2泊)、ファイン・ホテル・アンド・リゾート、対象レストランで50%キャッシュバック(グローバル・ダイニング・キャッシュバック・年間最大4万円)、10万円分のエアライン・クレジット(2年目以降は年間500万円以上の利用が条件)、家族カード4枚まで無料といった特典が並びます。年会費が高額なうえ、通常の還元率は100円=1ポイントにとどまり、アメックスは加盟店もVisa・Mastercardより少ないため、特典を使い切れなければ年会費に見合いません。年間の出張・旅行・会食の回数を具体的に書き出したうえで検討してください。サブには年会費無料でアメックスが使えない場面を埋める三井住友カード(NL)を合わせるのが現実的です。

還元率とポイントの一本化を重視するなら、三井住友カード プラチナプリファード×三井住友カード(NL)も有力です。プラチナプリファード(年会費33,000円)は基本還元率1.0%と高めで、対象の特約店では最大10%還元まで上がります。

サブの三井住友カード(NL)と合わせれば、Vポイントに集約できる出口戦略がきれいなのも大きなメリットです。ポイントが散らばらず、効率的に貯めて使えます。

関連記事:三井住友カード プラチナプリファードを徹底レビュー!損益分岐点はいくら?メリット・デメリットを解説

プラチナカードをもっと幅広く見比べたい方は、【2026年7月最新】プラチナカードおすすめランキング!コスパ最強の13枚を徹底比較もあわせてご覧ください。

一般カード2枚と何が違う?ランクアップで得られるメリット

ゴールド・プラチナカードを持つ最大のメリットは、無料カードでは得られない付帯サービスです。具体的には次のような違いがあります。

- 空港ラウンジの無料利用:国内主要空港で飛行機の待ち時間を快適に過ごせます。

- 高額な旅行傷害保険:海外旅行で最高1億円まで補償されるカードもあります。

- グルメ・ホテル優待:対象レストランで2名以上の予約で1名無料になる特典など。

- ボーナスポイント:年間利用額に応じて追加ポイントがもらえます。

一般カード2枚では得られない特典ばかりなので、旅行や出張が多い方、付帯保険を重視する方は検討する価値が十分にあります。ただし、近年は楽天プレミアムカードやセゾンゴールド・アメックスのようにプライオリティ・パス特典を縮小するカードも増えているため、申し込み前に最新の特典内容を確認しておきましょう。

年会費の元を取るための利用額の目安

ゴールドやプラチナを持つときに気になるのが、年会費の元が取れるかどうかです。目安としては次のようになります。

| カードランク | 年会費の目安 | 元を取るための年間利用額 |

|---|---|---|

| ゴールドカード | 5,500円〜11,000円 | 50万円〜100万円程度 |

| プラチナカード | 22,000円〜165,000円 | 200万円以上(特典活用前提) |

三井住友カード ゴールド(NL)のように利用額条件で年会費が永年無料になるタイプなら、実質コスト0円でゴールド特典を享受できます。初心者には特におすすめです。一方、プラチナは特典をフル活用できる方向けなので、ライフスタイルと照らし合わせて慎重に検討しましょう。

【目的別】シーン特化の最強の2枚

年代やランクだけでなく、ライフスタイルや趣味に合わせた目的別の組み合わせも人気です。マイル、旅行、ホテル特典、法人利用、ミニマル志向など、シーンごとに最適な2枚を紹介します。

マイルを効率よく貯めたい人向けの2枚

マイル重視なら、ANAアメックス・ゴールド×マリオットボンヴォイ・アメックス・プレミアムのような組み合わせが人気です。ANAアメックスはANAマイルが貯めやすく、マリオットボンヴォイ・アメックス・プレミアムは貯めたマリオットボンヴォイポイントを約40以上の航空会社のマイルに交換できるのが特徴です。

ANAアメックス・ゴールド(年会費34,100円・税込)はポイント移行コースの参加費が不要で、ANAマイルへの年間移行上限もないのが一般カードとの大きな違いです。継続時のボーナスマイルや搭乗ボーナスも上乗せされるため、年に複数回飛行機に乗る方ほど差が出ます。ただし2枚合わせると年会費は10万円を超えるため、特典宿泊やラウンジを実際に使い切れるかどうかを先に確認してから選びたい構成です。

コストを抑えたい方は、JALカード普通×リクルートカードのように日常の支払いは高還元カードで貯めてマイルに交換する方法も有効です。年間の搭乗頻度と予算に合わせて選びましょう。

海外旅行・出張が多い人向けの2枚

海外に頻繁に行く方は、付帯保険と国際ブランドの使い分けが最優先です。リクルートカード×楽天プレミアムカードの組み合わせなら、サブのリクルートカードで最高2,000万円の海外旅行傷害保険(利用付帯)を確保しつつ、楽天プレミアムカードのプライオリティ・パスで空港ラウンジを年5回まで無料利用できます(ラウンジ施設のみ・デジタル会員証)。

さらに旅行傷害保険は2枚分を合算できるケースがあるため、補償金額を厚くできるのも2枚持ちの大きなメリットです(死亡・後遺障害は最高額が適用)。ケガや病気の治療費を想像すると、海外旅行では特に重要なポイントになります。

年会費をかけてでも空港での快適さと旅行サポートを優先するなら、アメリカン・エキスプレス・ゴールド・プリファード×三井住友カード(NL)のほうが条件は良く、プライオリティ・パスの年会費(99米ドル)が無料になるうえ年2回までラウンジ利用料もかかりません(3回目以降は1回35米ドル)。ただし年会費は39,600円(税込)なので、年に何回空港ラウンジを使うかを数えてから決めるのが現実的です。

ホテル好き・マリオット派の人向けの2枚

マリオット系列のホテルをよく利用する方には、マリオットボンヴォイ・アメックス・プレミアム×三井住友カード(NL)の組み合わせがおすすめです。マリオットアメックス・プレミアムは年会費82,500円と高めですが、年間合計400万円以上の利用 + カード継続時に、最大75,000ポイント相当の1泊無料宿泊特典や、ゴールドエリート会員資格が得られるため、マリオット系ホテルに泊まる頻度が高い方なら元が取りやすくなります(2025年8月の改定で年会費・取得条件が引き上げられた点に注意)。

日常の細かい支払いは三井住友カード(NL)でコンビニ7%還元を取りつつ、ホテル関連や高額決済はマリオットアメックスに寄せて、ポイントを一気に貯めるのが効率的な使い方です。上位のプラチナエリート会員資格を狙うとなると年間500万円以上の利用が条件になるため、特典に見合う決済額を毎年つくれるかどうかが判断の分かれ目になります。

年間400万円という条件が現実的でない方は、下位グレードのMarriott Bonvoy アメリカン・エキスプレス・カード(年会費34,100円・税込)から始める手もあります。こちらは年会費の支払いに加えて年間250万円以上の利用で無料宿泊特典が得られ、入会時点でゴールドエリート会員資格が付与されるため、年に数回マリオット系に泊まる程度の方にはバランスが取りやすい選択肢です。

個人事業主・法人利用におすすめの2枚

個人事業主やフリーランス、法人には、事業用と個人用を明確に分けることが第一です。そのうえで最初に挙げたいのが、出張・接待・取引先との会食が多い事業者に向くアメリカン・エキスプレス・ビジネス・ゴールド・カード×三井住友カード(NL)の組み合わせ。事業用の大きな決済と出張周りの特典をビジネス・ゴールドに集約し、アメックスが使えない支払いと個人利用は年会費無料の三井住友カード(NL)で受けるという分け方になります。

| 特徴 | 出張・接待の多い事業者向け。決算書・登記簿不要で設立直後でも申し込める |

|---|---|

| 年会費 | アメックス・ビジネス・ゴールド 49,500円+三井住友カード(NL) 永年無料 |

| 国際ブランド | American Express×Visa/Mastercard |

| メインのおすすめ | アメリカン・エキスプレス・ビジネス・ゴールド・カード(事業用の決済に集約) |

| 向いている人 | 法人代表者・個人事業主で、出張や会食の経費が大きい人 |

- 申込対象は法人代表者・個人事業主で、決算書や登記簿謄本の提出が不要

- 設立年数を問わず、法人登記の直後や開業直後でも申し込める

- ビジネス・フリー・ステイ・ギフトで、利用金額に応じて1泊2名分の無料宿泊を最大2泊分(東急の定額宿泊サービス「ツギツギ」で利用)

- ビジネス・ダイニング・コレクションで全国約200店舗のコース料理が2名以上の予約で1名分無料

- デル・テクノロジーズのオンライン・電話購入で年間最大14,000円キャッシュバック

- 年会費49,500円(税込)は法人カードの中でも高い水準

- ポイント還元率そのものは高くなく、還元率だけを求めるなら他社カードが有利

- American Expressは加盟店がVisa・Mastercardより少ない

アメックスのビジネス・カードは申込対象が法人代表者または個人事業主で、決算書や登記簿謄本の提出が不要という点が実務上のメリットです。設立年数も問われないため、法人登記や開業の直後でも事業用カードを用意できます。年会費49,500円(税込)は決して安くありませんが、出張の宿泊費や会食費が大きい事業者であれば、無料宿泊やダイニング特典で相殺できる可能性があります。逆に、経費の中心がソフトウェア費や仕入れで宿泊・会食がほとんど発生しない事業なら、年会費無料の三井住友カード ビジネスオーナーズのほうが合理的です。

コストを抑えつつアメックスのビジネス・カードを持ちたい場合は、年会費13,200円(税込)のアメリカン・エキスプレス・ビジネス・グリーン・カードという入口もあります(追加カードは特典付きで6,600円)。まずはグリーンで使い勝手を確かめ、出張が増えてきた段階でゴールドへ切り替えるという進め方も現実的です。事業規模がさらに大きく、コンシェルジュや上位の旅行特典まで求める方は、ビジネス・プラチナ・カードが検討対象になります。

維持費をかけずに事業用カードを用意したい方には、年会費無料のビジネスカードを軸にする選び方もあります。個人事業主の方なら、年会費永年無料で登記簿や決算書が不要、開業直後でも申し込める三井住友カード ビジネスオーナーズが事業用カードとして使いやすく、これにプライベート用の一般カードを組み合わせるのがおすすめです。一方、freeeカード Unlimitedは年会費無料・代表者保証なしで最大1億円の限度額を備える法人専用カード(個人事業主は申し込み不可)なので、法人化している方の事業用として向いています。事業用の経費はこうしたビジネスカードで決済すれば、会計ソフトとの連携で経費処理がぐっと楽になります。

個人の支払いは年会費無料の一般カードで分けておけば、確定申告の際にも私的利用と事業利用が混ざらず、管理がシンプルになります(国税庁の記帳・帳簿等の保存に関する案内でも、事業用とプライベートの区分が推奨されています)。ポイント還元よりも経理の効率化と資金繰りの把握が優先される方向けです。

事業用カードの選び方をもっと詳しく知りたい方は、個人事業主におすすめのクレジットカード17選|年会費・還元率で徹底比較【2026年版】や【2026年最新】法人クレジットカードのおすすめ最強ランキングTOP10!年会費から特典まで徹底比較もあわせてご覧ください。

ミニマリスト向けの本当に必要な2枚だけ

物を増やしたくないミニマリスト志向の方は、基本還元率が高く、ポイントの使い道がシンプルな2枚を選ぶのがコツです。楽天カード×三井住友カード(NL)のように、どちらも年会費無料で、貯まるポイントが日常で使いやすい組み合わせが最適です。

複雑な特典や条件を追いかける必要がなく、スマホのApple Pay・Google Payに入れておけば物理カードを持ち歩く必要もありません。財布の中身をすっきりさせたい方ほど、あえて2枚に絞る意義は大きいといえます。

経済圏で選ぶ最強の2枚(楽天・PayPay・ドコモ・au)

最近のクレジットカード選びで外せないのが経済圏という考え方です。特定の企業グループのサービスをまとめて使うことで、ポイント還元率が何倍にも上がります。ここでは主要な経済圏ごとに最適な2枚を紹介します。

まず自分が属する経済圏を知るのが還元率アップの近道

カードを選ぶ前に、自分がどの経済圏のサービスをどれくらい使っているかを棚卸ししてみましょう。スマホのキャリア、よく使うネット通販、普段の決済アプリを書き出すだけで、自然と最適な経済圏が見えてきます。

たとえば、ドコモユーザーで楽天市場をよく使う方なら、dカードと楽天カードを併用するとどちらの経済圏の恩恵も受けられます。無理に1つに絞る必要はなく、生活に合った形で組み合わせるのがコツです。

楽天経済圏での最適解と組み合わせ例

楽天経済圏のメインは当然楽天カードです。楽天市場での3%以上の還元に加え、SPUで条件を満たせばさらに還元率が上がります。サブには、楽天カードの弱点である固定費をカバーできるリクルートカード(1.2%還元)を組み合わせると穴のない構成になります。

貯めた楽天ポイントは楽天ペイや楽天市場、楽天証券でのポイント投資まで幅広く使えるので、出口に困らないのも楽天経済圏の強みです。

PayPay経済圏での最適解と組み合わせ例

PayPay経済圏の中心はPayPayカードです。PayPay残高へのチャージができる数少ないクレジットカードで、Yahoo!ショッピングでも高還元になります。サブには、PayPayが使えないお店をカバーする三井住友カード(NL)を組み合わせると死角がなくなります。

ソフトバンクやY!mobileユーザーなら、PayPayカード ゴールドにアップグレードすることで通信料金などの還元を受けられますが、2026年6月2日以降、特典が順次刷新されており(各会員の年会費支払予定月から適用)、無条件の+0.5%上乗せが廃止されて「年間100万円利用で11,000ポイント」などの新特典に切り替わっています。この年間100万円の集計にはPayPay残高チャージや交通系ICへのチャージ、ソフトバンク・ワイモバイル・LINEMOの通信料が含まれない点は要注意で、通信料をこのカードで払っていても条件達成には直結しません。検討する際は公式サイトで最新情報を確認してください。

ドコモ・au経済圏での最適解と組み合わせ例

ドコモユーザーにはdカード GOLDがメインとしておすすめです。対象のドコモ料金が10%還元になるため、月9,200円以上の通信費がある方なら年会費11,000円の元を取れる計算です。サブにはJCB CARD Wや三井住友カード(NL)を組み合わせて、Amazonやコンビニの還元を補います。

auユーザーならau PAYゴールドカードがメインになります。auの通信料金が最大10%還元、au PAY残高チャージで1.0%還元(さらにau PAY決済で0.5%、合計1.5%)と、au経済圏でのメリットが大きいカードです。サブは楽天カードやリクルートカードなど、au系以外の支払いで高還元になるカードが向いています。

経済圏をまたぐときに気をつけたいこと

複数の経済圏を同時に使う場合、ポイントが分散して管理が面倒になるのが最大の落とし穴です。楽天ポイント・Vポイント・dポイント・Pontaポイントなどがバラバラになってしまい、どれも中途半端な残高で失効してしまうパターンがよくあります。

対策としては、メインで使う経済圏を1つに決めて、サブカードのポイントはメインの経済圏に交換するのがおすすめです。たとえば楽天経済圏がメインなら、他のポイントもできる限り楽天ポイントに集約するイメージです。

やりがちな最強の2枚選びの失敗例と回避法

最強の2枚を選ぶときに、多くの人がつまずくポイントがあります。ここではよくある失敗例5つと、その回避法を紹介します。事前に知っておくだけで、無駄な年会費や管理の手間を避けられます。

失敗①特典がかぶっていて片方を使わなくなる

よくあるのが、似たような特典のカードを2枚選んでしまうケースです。たとえば両方とも楽天市場で還元率が上がるカードだったり、どちらもコンビニ還元が強みだったりすると、結局1枚しか使わなくなってしまいます。

回避するには、カードを選ぶ前に「どのシーンで使うか」を明確に決めること。コンビニはA、ネット通販はB、固定費はAといった具合に役割を先に決めてから選べば、特典のかぶりは防げます。

失敗②ポイントが分散して有効期限切れで失効する

2枚のカードで別々のポイントが貯まると、どちらも少額のまま有効期限を迎えて失効してしまうことがあります。せっかくのポイントも、使う前に消えてしまえば意味がありません。

対策としては、ポイントを1種類に集約できる2枚を選ぶか、定期的に交換して1つのポイントにまとめることです。共通ポイント(Vポイント・楽天ポイント・dポイント・Pontaポイント)への交換ができるカードを選べば、ポイント管理の悩みが減ります。

失敗③年会費の元が取れず赤字になっている

ゴールドカードやプラチナカードを見栄で持ってしまい、付帯特典を活用せずに年会費だけ払い続けるパターンもよくある失敗です。年1回も空港ラウンジを使わないのに、年会費1万円以上払っていては本末転倒です。

回避するには、年会費を還元率とボーナスポイントだけでペイできるかを事前にシミュレーションすること。旅行や出張の頻度が少ない方は、無理にゴールドを選ぶ必要はありません。

失敗④国際ブランドを揃えてしまい海外で困る

2枚ともVisaにしてしまうと、Visaが使えないお店で2枚とも決済不能になります。特に海外では、国によってMastercardしか使えない店舗、Amexが強い地域など偏りがあるので注意が必要です。

基本はVisa・Mastercard・JCB・Amexの中から2種類を選ぶこと。迷ったらVisaかMastercardを1枚、もう1枚は用途に合わせてJCBやAmexを選ぶと失敗しません。

失敗⑤サブの方が還元率が高く使い分けが逆転する

メインとして選んだはずのカードより、サブのカードの方が使うシーンで還元率が高くなってしまい、結果的にサブがメイン化する現象もよくあります。これ自体は悪いことではありませんが、気づかないまま使い分けが曖昧になると取りこぼしが増えます。

定期的に自分の支出内訳と各カードの還元率を見直して、主従関係を整理するのがおすすめです。ライフスタイルの変化に応じて、メインとサブを入れ替えても何の問題もありません。

クレジットカード2枚持ちのメリット

2枚持ちを始める前に、具体的にどんなメリットがあるのかを整理しておきましょう。還元率だけでなく、安心感や利便性の面でも大きな価値があります。

ポイント還元率を最大化できる

2枚持ち最大のメリットは、シーンごとに還元率の高いカードを使い分けられることです。コンビニはこのカード、ネット通販はあのカードと使い分けるだけで、1枚持ちのときより年間で数万円分お得になることも珍しくありません。

特に基本還元率1.0%以上のカードと、特定店舗で7%還元などの特化型カードを組み合わせると、どんなシーンでも取りこぼしが最小限になります。

利用可能枠が増えて大きな買い物にも対応

カード1枚の利用可能枠には上限があります。2枚持ちなら利用枠が単純に2倍になるため、家電や家具、旅行代金などの大きな買い物でも枠切れを気にせず決済できます。

特に引っ越しや結婚準備など、短期間で支出が集中する時期には2枚持ちの恩恵を強く感じられるはずです。

旅行傷害保険の補償を合算できる

多くの方が知らないメリットが、旅行傷害保険の合算です。2枚のカードに旅行傷害保険が付帯していれば、治療費などの補償金額を合算して受け取れるケースがあります(死亡・後遺障害は合算されず最高額が適用)。

たとえば、海外旅行で治療費が100万円かかった場合、1枚だけでは50万円しかカバーできなくても、2枚持ちなら合算で全額カバーできる可能性があります。海外旅行の安心感が大きく変わるポイントです。

1枚が止まっても生活が止まらない安心感

カードの紛失、不正利用、システム障害などでカードが一時的に使えなくなることは珍しくありません。日本クレジット協会の統計でも、クレジットカードの不正利用被害は2025年通年で約510億円(前年比8%減で初の減少に転じたものの、過去最高だった2024年の555億円に次ぐ高水準)発生しており、決して他人事ではありません。そのときもう1枚のカードがあれば、日常の決済が止まらずに済みます。

再発行には通常1〜2週間かかるため、1枚持ちだと復旧までの期間が非常に不便です。2枚持ちは、言わば決済手段のバックアップとして機能します。

特典や優待の幅が広がる

カードごとに異なる特典や優待を受けられるのも2枚持ちの魅力です。たとえば、1枚は映画館の割引、もう1枚はレストランの優待というように、得意分野の違う特典を両取りできます。

使える優待の幅が広がれば、日常生活のちょっとした場面でもお得感を得られる機会が増えます。

クレジットカード2枚持ちのデメリットと対策

良いことばかりではなく、2枚持ちにはデメリットもあります。事前に知っておけばほとんどのデメリットは対策で回避できるので、怖がる必要はありません。

管理が面倒になる

2枚のカードの明細を別々にチェックするのは手間がかかります。対策は、マネーフォワードMEやZaimなどの家計簿アプリで一元管理すること。カード情報を登録すれば、自動で支出が集計されて利用状況を一目で把握できます。

アプリ1つで2枚の支出を見られるようにしておけば、管理の手間は1枚持ちとほぼ変わりません。

年会費が二重にかかる

2枚とも年会費有料のカードにすると維持費がかさみます。対策は、少なくとも1枚は必ず年会費無料のカードにすることです。ゴールドカードを持つなら、もう1枚は無料カードで揃えるのが基本です。

年間100万円利用で永年無料になる三井住友カード ゴールド(NL)のような条件付き無料カードを活用すれば、実質コスト0円でゴールド特典を持つこともできます。

ポイントが分散する

2枚で別々のポイントが貯まると、それぞれ中途半端な残高で終わりがちです。対策は、ポイントの交換先を1つに決めて集約すること。Vポイントや楽天ポイントのような共通ポイントへの交換ルートがあるカードを選んでおくと、管理がぐっと楽になります。

使いすぎるリスク

利用可能枠が増える分、つい使いすぎてしまうリスクもあります。対策は、カード会社のアプリで利用通知をオンにしておき、決済のたびにスマホで確認できるようにしておくこと。

さらに、月1回は2枚の合計利用額をチェックする習慣を付ければ、使いすぎを未然に防げます。計画的な利用や家計管理の基本は、金融庁の金融経済教育(基礎から学べる金融ガイド)でも解説されているので、あわせて目を通しておくと安心です。2枚持ちはあくまで還元率を上げるためのツールで、無駄遣いの言い訳にしないことが大切です。

貯めたポイントを無駄にしない出口戦略

最強の2枚選びで意外と見落とされがちなのが、ポイントの使い切り方です。どれだけ貯めても使い切れずに失効したら意味がありません。ここでは、2枚持ちで貯めたポイントを無駄にしないための出口戦略を紹介します。

2枚持ちで一番もったいないのはポイント失効

2枚のカードで別々のポイントが貯まると、どちらも使う機会がないまま有効期限を迎えてしまうことがあります。楽天ポイントは実質無期限ですが、それ以外のポイントは1〜2年で期限が来るものが多いので要注意です。

「貯めるだけ貯めて結局失効した」という経験がある方は、最初から出口まで設計した2枚選びに切り替えましょう。

共通ポイントに集約する方法

Vポイント・楽天ポイント・dポイント・Pontaポイントなどの共通ポイントに交換して一本化すると、管理がシンプルになります。共通ポイントは提携店舗が多く、日常の買い物で使いやすいのも強みです。

たとえば、リクルートポイントはPontaやdポイントに等価交換できますし、JCBのJ-POINT(2026年1月にOki Dokiポイントから名称変更)はさまざまな共通ポイントへの交換ルートが用意されています。カード選びの段階で共通ポイントへの交換ルートを確認しておくと安心です。

マイルや投資に回して価値を最大化するコツ

ポイントをそのまま買い物に使うより、マイルや投資に回すことで価値を高められるケースがあります。たとえば、ANAマイルに交換してから特典航空券に使えば、1ポイントの価値が2円以上になることも珍しくありません。

また、楽天ポイントを楽天証券で投資に回したり、Vポイントを三井住友カードつみたて投資に使ったりすることで、ポイントを資産に変えることもできます。節約志向の方には特におすすめの活用法です。

請求額への充当で確実に使い切る方法

一番シンプルで確実なのが、貯まったポイントをクレジットカードの利用代金に充当する方法です。三井住友カードのキャッシュバックや楽天カードのポイント充当機能を使えば、ポイントが現金と同じ価値で利用できます。

使い道に迷ったときや、ポイント有効期限が近づいたときの最後の砦として覚えておくと安心です。

クレジットカード最強の2枚に関するよくある質問

最後に、2枚持ちや最強の2枚選びでよく寄せられる質問にお答えします。

同じカード会社で2枚持ってもいい?

同じカード会社で2枚持つこと自体は可能ですが、特典やポイントがかぶるため効率的とはいえません。たとえば三井住友カード(NL)と三井住友カード ゴールド(NL)の2枚持ちは、どちらもVポイントが貯まるため役割分担がしにくくなります。

基本的には別のカード会社・別の国際ブランドで揃えるのが王道です。ただしポイントを集約したいという理由で同じ会社にする選択肢もあり、一概にダメとは言えません。

審査に通りやすくする申込み順はある?

2枚同時申込みは短期間の申込みが多いとみなされて審査に影響する可能性があります。クレジットカードの申込み内容や利用状況は指定信用情報機関(CIC)などに一定期間登録されるため、1枚目を発行してから、できれば半年ほど間を空けて2枚目を申込むのがおすすめです。

また、審査が比較的通りやすいとされるカード(楽天カードなど)から先に作り、ある程度利用実績を積んでからゴールドカードにチャレンジする方法もあります。

3枚目・4枚目は持つべき?

JCBの調査では日本人の平均保有枚数は2.7枚なので、3枚目までは十分現実的です。特定店舗の特化型カードを3枚目として追加すれば、さらに還元率を高められます。3枚目の選び方や相性の良い組み合わせはクレジットカード3枚持ち最強の組み合わせの記事で詳しく解説しています。

ただし、4枚5枚と増やすほど管理の手間が増えるため、自分が覚えていられる範囲で増やすのが基本です。迷ったら2〜3枚に絞るのが無難です。

使わなくなったカードは解約すべき?

年会費が無料なら、無理に解約せず予備として残しておくのも1つの手です。ただし、年会費がかかるカードは使わないなら解約しましょう。

解約のタイミングには注意点もあります。ポイントが残っているカードを解約するとポイントが失効するケースが多いので、使い切ってから解約するのがおすすめです。

日経トレンディなどのランキングはどこまで参考になる?

日経トレンディや価格.comなどのランキングは、客観的なデータと専門家の視点で選ばれているため参考にする価値は十分あります。ただし、ランキング上位のカードが必ずしも自分に合うとは限りません。

大切なのは、自分の生活スタイルと支出傾向に合うかどうかです。ランキングは候補を絞り込む入口として使い、最終的には自分の使い方に当てはめて選びましょう。

まとめ:自分のライフスタイルに合う最強の2枚を見つけよう

クレジットカード最強の2枚は、ライフスタイルや優先したいポイントによって正解が変わります。コストをかけずに始めるならエポスカード×JCB CARD Wや三井住友カード(NL)×JCB CARD Wの年会費無料コンビ、ポイント還元を最大化したいならdカード GOLD×JCB CARD Wが基本形です。年間100万円ほど決済する方なら、実質年会費無料で持てる三井住友カード ゴールド(NL)×JCB CARD Wも候補になります。旅行・ホテル・ダイニングの特典やステータスを重視する方はアメリカン・エキスプレス・ゴールド・プリファード×三井住友カード(NL)、出張の多い個人事業主・法人代表者ならアメックス・ビジネス・ゴールド軸という選び方もあります。楽天経済圏ユーザーなら楽天カード軸、ドコモユーザーならdカード GOLD軸と、自分に合った構成を選ぶことが何より大切です。

選ぶときは、①メインは基本還元率1.0%以上、②サブはメインの弱点を補う、③国際ブランドは分ける、④年会費は無理のない範囲、⑤ポイントの出口まで設計するという5つのポイントを押さえれば失敗しません。さらに、年代や目的、経済圏の視点で絞り込んでいけば、あなたにぴったりの2枚が見えてくるはずです。

なお、2025〜2026年はプライオリティ・パスやゴールドカードの特典改定が相次いでいます。申し込み前には必ず公式サイトで最新の年会費・還元率・付帯特典を確認するようにしましょう。

2枚持ちはお得になるだけでなく、もしものときの備えや決済手段の広がりという安心感も得られます。この記事を参考に、ぜひ自分だけの最強の2枚を見つけて、毎日の支払いをもっとお得に楽しんでください。