本記事はプロモーションを含みます

「dカード GOLDって年会費11,000円もするけど、自分は本当に得するの?」「持っているけど実は損しているのでは…」と不安になっていませんか。

dカード GOLDは、ドコモの携帯料金や光回線の支払いで10%のdポイントが貯まる強力な特典が魅力です。しかし、その仕組みをよく理解しないまま持つと、毎年の年会費11,000円を取り戻せず、かえって損をしてしまう人がいるのも事実です。

そこでこの記事では、dカード GOLDで損する人の特徴と、得する人との決定的な差、そして年会費の元が取れる損益分岐点を2026年最新の情報をもとに具体的な数字で解説します。さらに、1分でできるセルフ診断や、損している人がdカード GOLDを得に変える方法、dカードシリーズ4種類の違いまで詳しくお伝えします。

最後まで読めば、自分がdカード GOLDで損する側か得する側かがはっきり分かり、年会費の元を取りながら賢くポイントを貯める方法が見えてくるはずです。

dカード GOLDで損する人とは?年会費の元が取れない人の共通点

dカード GOLDは持っているだけでステータスを感じられる1枚ですが、年会費11,000円(税込)に見合うメリットを得られなければ、ただの割高なクレジットカードになってしまいます。まずは「損する人」の本質的な意味を押さえておきましょう。

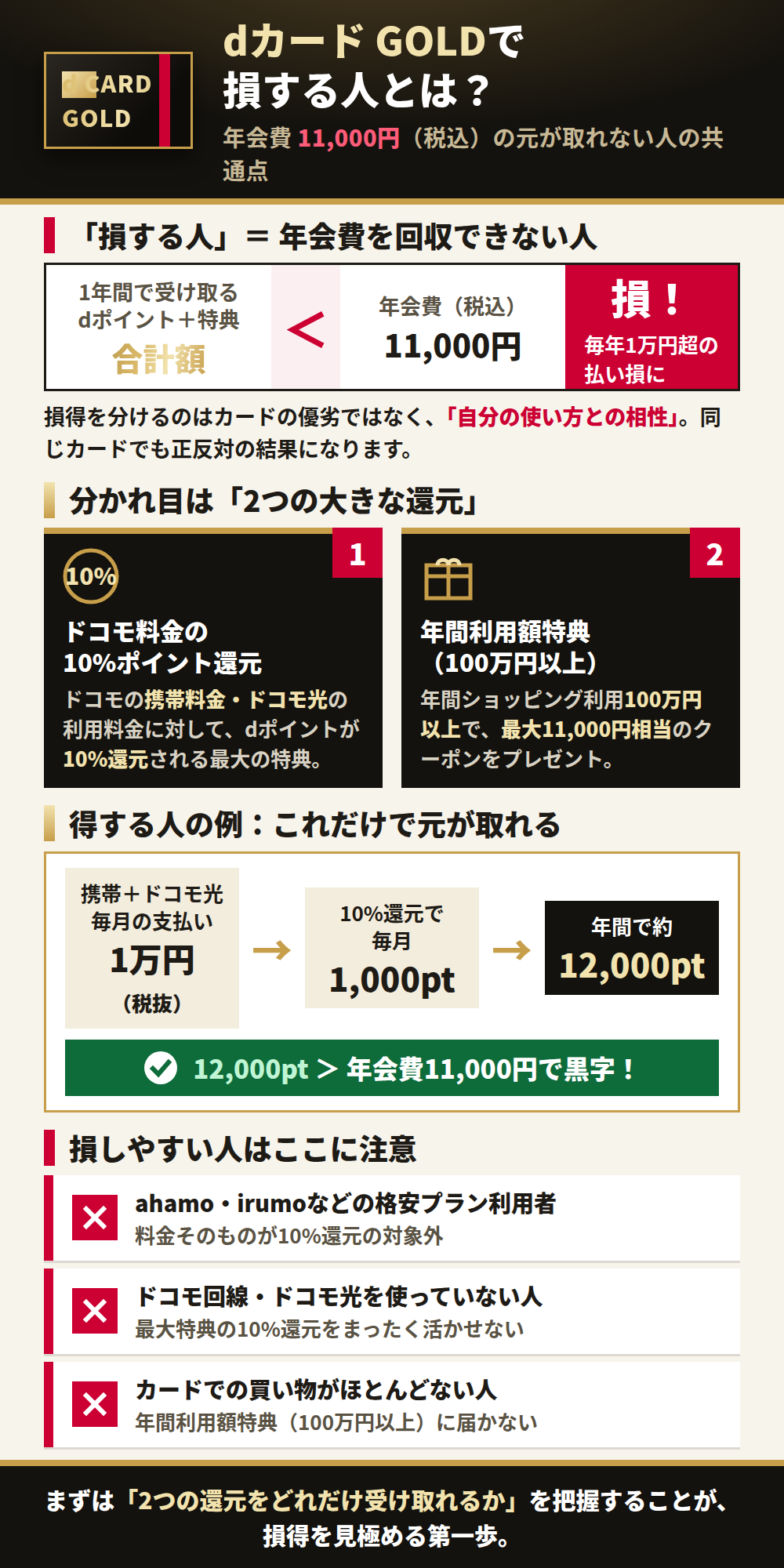

損する人=年会費11,000円を回収できない人のこと

dカード GOLDで損する人とは、1年間で受け取るdポイントや特典の合計額が、年会費11,000円(税込)を下回ってしまう人のことです。

dカード GOLDは、ドコモの携帯料金や光回線の利用料金に対して10%のdポイントが還元される点が最大の特典です。この10%還元と年間利用額特典をしっかり活かせれば、年会費を大きく上回るポイントを得られます。逆に、ドコモのサービスをほとんど使っていなかったり、カードの利用額が少なかったりすると、還元されるポイントが年会費に届かず、毎年1万円超を「払い損」してしまう計算になります。

ここで大切なのは、損するかどうかは「カードの優劣」ではなく「自分の使い方との相性」で決まるということです。同じdカード GOLDを持っていても、ドコモのヘビーユーザーなら年間2万円以上得をする一方、格安プランの人や他社回線の人は損をする、という正反対の結果になります。dカード GOLDの口コミや評判をもっと詳しく知りたい人は、dカードゴールドの評判・口コミ・メリット・デメリットを徹底レビューした記事もあわせて確認してみてください。

得する人との一番の分かれ目は10%還元と年間利用額特典

得する人と損する人を分ける一番のポイントは、「ドコモ料金の10%還元」と「年間利用額特典」という2つの大きな還元を受け取れているかです。

ドコモの携帯料金とドコモ光を合わせて毎月1万円(税抜)支払っている人なら、10%還元で毎月1,000ポイント、年間で約12,000ポイントが貯まります。これだけで年会費11,000円を上回るため、すでに得をしている状態です。さらに年間のショッピング利用額が100万円以上になると、最大11,000円相当のクーポンがもらえる年間利用額特典も加わり、得する金額はさらに大きくなります。

一方、ahamoやirumoなどの格安プランを使っている人は、料金そのものが10%還元の対象外です(後述します)。また、ドコモを使っていない人や、カードでの買い物がほとんどない人は、この2つの還元をどちらも活かせないため、損する側に回りやすくなります。つまり、自分がこの2つの還元をどれだけ受け取れるかを把握することが、損得を見極める第一歩です。

dカード GOLDで損する人の7つの特徴

ここからは、dカード GOLDで損しやすい人の具体的な特徴を7つに分けて解説します。1つでも当てはまるものが多いほど、年会費の元を取りにくい傾向にあります。自分に当てはまるかチェックしながら読み進めてください。

ドコモのスマホ・回線を使っていない人

dカード GOLD最大の特典である10%還元は、ドコモのケータイ料金やドコモ光の利用料金が対象です。そのため、ドコモのスマホも光回線も使っていない人は、この特典を一切受けられません。

たとえば、auやソフトバンク、楽天モバイルなど他社回線を使っている人がdカード GOLDを持っても、通常の買い物で貯まる1%還元しか得られません。それなら年会費無料のdカード(一般カード)でも還元率は同じなので、わざわざ年会費11,000円を払う意味がほとんどなくなってしまいます。

ドコモ料金の10%還元を活かせない時点で、dカード GOLDの強みの半分以上が失われると考えてよいでしょう。他社回線の人は、年会費無料のカードや別の高還元カードを選ぶほうが合理的です。

ahamoやirumoなど10%還元の対象外プランの人

ドコモのユーザーであっても、ahamo・irumo・ドコモminiといった料金プランの利用料金は、10%還元の対象外になっています。これは見落としやすい重要なポイントです。

たとえばahamoの月額料金は2,970円程度ですが、これをdカード GOLDで支払っても10%還元(年間約3,500ポイント)は付きません。通常の1%還元のみとなり、年会費11,000円を回収するのは一気に難しくなります。「ドコモユーザーだから得するはず」と思い込んでいると、実はプランが対象外で損していた、というケースは珍しくありません。

ただしahamoユーザーには、dカード GOLDを利用料金の支払いに設定すると毎月のデータ容量が増量される特典が別途用意されています。10%還元は受けられないものの、データ増量にメリットを感じる人もいるため、自分の使い方と照らし合わせて判断しましょう。

毎月のドコモ利用料金が9,000円未満の人

10%還元の対象になるのは、ドコモ料金のうち1,000円(税抜)ごとです。そのため、毎月のドコモ利用料金が少ない人は、それだけ得られるポイントも少なくなります。

ざっくり計算すると、年会費11,000円を10%還元だけで回収するには、毎月のドコモ料金がおよそ9,000円(税抜・10%還元対象分)必要です。月9,000円なら毎月900ポイント、年間で約10,800ポイントとなり、ほぼ年会費と同額です。逆に毎月のドコモ料金が5,000円程度の人だと、年間で約6,000ポイントにとどまり、ショッピング利用などで残りを補わないと損してしまいます。

自分の毎月のドコモ料金がいくらかは、My docomoや利用明細で簡単に確認できます。「思っていたより料金が低かった」という人は、年間利用額特典なども含めてトータルで元が取れるかを見直してみましょう。

ドコモ光やドコモでんきをまとめていない人

10%還元の対象には、ドコモ光の利用料金も含まれます。スマホ料金だけでなく光回線もドコモにまとめている人ほど、還元対象の金額が増えて得をしやすくなります。

逆に、スマホはドコモでも光回線は他社、という人は、その分だけ10%還元の対象額が減ってしまいます。たとえば光回線をドコモ光にまとめれば、月5,000円前後の料金が新たに10%還元の対象になり、年間で約6,000ポイント上乗せできる計算です。固定費をまとめるだけで、損する側から得する側へ移れるケースは少なくありません。

なお、ドコモでんきの料金そのものは10%還元の対象ではありませんが、dカード払いにすることでdポイント還元(プランにより1%程度)が受けられます。ドコモ経済圏に固定費を集約しているかどうかが、損得を左右する大きな分かれ目です。

年間のカード利用額が100万円に届かない人

dカード GOLDには、前年の年間ショッピング利用額が100万円以上になると最大11,000円相当のクーポンがもらえる年間利用額特典があります。この特典は年会費とほぼ同額のため、達成できるかどうかが損得に直結します。

年間100万円は、月あたり約8.3万円の利用です。家賃や食費、光熱費、通信費などをdカード GOLDに集約できる人なら十分到達できる金額ですが、現金払いが多い人や、利用額が年間50万円程度にとどまる人は特典を受け取れません。この特典を逃すと、年会費回収のハードルが一気に上がります。

なお2026年度配布分からは、年間利用額が200万円・300万円・400万円と増えるほど進呈額が大きくなる段階制が導入されています。カードの利用額が多い人ほど特典額も増えるため、支払いをdカード GOLDに集約することが得への近道です。

家族カードを発行していない人

dカード GOLDは、1枚目の家族カードが年会費無料で発行できます。家族のドコモ料金も合算して10%還元の対象にできるため、家族カードを使わない手はありません。

たとえば、本会員と配偶者の2人がドコモを使っている家庭で、家族の料金支払いも家族カードにまとめれば、その分のドコモ料金も10%還元の対象になります。家族カードを発行せずに家族それぞれが別々に支払っていると、せっかくの還元チャンスを取りこぼしてしまいます。

家族カードを1枚も発行していない人は、ポイントを取りこぼしている可能性が高いといえます。家族にドコモユーザーがいるなら、家族カードの発行を検討するだけで得する金額を増やせます。

旅行に行かず付帯保険を使わない人

dカード GOLDには、最大1億円の海外旅行保険や、国内・ハワイの主要空港ラウンジ無料利用といった付帯特典があります。旅行や出張が多い人にとっては大きな価値ですが、ほとんど旅行に行かない人にとっては使う機会がありません。

これらの特典は「使えば価値がある」もので、使わなければ年会費の元を取る材料にはなりません。年に数回飛行機に乗る人なら空港ラウンジだけでも十分元が取れますが、旅行に縁がない人は、この特典を損得計算に入れずに考えたほうが現実的です。

旅行特典を活かせない人は、その分をドコモ料金の10%還元やショッピングの還元でカバーできるかを確認しましょう。付帯保険やラウンジを使わない前提でも年会費の元が取れるなら、安心して持ち続けられます。

10%還元で損する人がハマりやすい落とし穴

dカード GOLDの10%還元は強力ですが、「何にでも10%付く」と誤解していると、想定より大幅にポイントが少なくて損した気分になりがちです。ここでは、10%還元でつまずきやすい3つの落とし穴を解説します。

10%還元の対象になるのは基本使用料だけ

10%還元の対象になるのは、ドコモのケータイ・ドコモ光の基本使用料や通話・通信料、付加機能使用料などに限られます。料金明細に載っているすべての項目が対象になるわけではありません。

具体的には、月々サポートや端末代金の分割払い分、ユニバーサルサービス料、事務手数料などは10%還元の対象外です。明細の合計金額がそのまま還元対象になると思っていると、「思ったよりポイントが少ない」と感じる原因になります。

実際に何が対象になるかは、My docomoの利用明細やdカードの公式案内で確認できます。10%還元の対象額を正しく把握しておくことで、自分が得する側か損する側かをより正確に判断できます。なお、消費者庁もクレジットカードの利用明細をこまめに確認することを呼びかけており、明細のチェックはポイントの取りこぼし防止と不正利用の早期発見の両面で役立ちます。

ケータイ購入代金やd払いは還元の対象外

意外と見落としがちなのが、スマホ本体の購入代金やd払いの利用分は、10%還元の対象外という点です。

最新のスマホを10万円で購入しても、その代金に10%(=1万円分)のポイントが付くわけではありません。端末代金はあくまで通常のショッピング扱いとなり、1%還元です。同様に、d払いで支払った分も10%還元ではなく、d払い独自の還元ルールが適用されます。「ドコモで買えば何でも10%」という思い込みは禁物です。

10%還元はあくまで毎月の通信料金(基本使用料など)に対するものと割り切り、それ以外の支払いは通常の1%還元と考えておきましょう。この区別を理解しておくと、ポイントが想定より少なくても損した気分になりにくくなります。

999円以下の端数は切り捨てになる

10%還元は1,000円(税抜)ごとにポイントが付くため、999円以下の端数は切り捨てになります。これも地味に損につながるポイントです。

たとえば、ドコモ料金の10%還元対象額が月7,800円だった場合、ポイントが付くのは7,000円分までで、残りの800円は切り捨てとなります。毎月この端数が切り捨てられると、1年間では数百円分のポイントを取りこぼす計算です。

端数の切り捨て自体は避けられませんが、仕組みを知っておけば「明細の金額×10%」より実際の還元が少なくなる理由が理解できます。損得の計算をするときは、端数切り捨てを織り込んで少し控えめに見積もると、実態に近い数字で判断できます。

年会費の元が取れる損益分岐点はいくら?

「結局、自分は毎月いくら使えば年会費の元が取れるの?」という疑問に、ここで具体的な数字で答えます。損益分岐点を把握しておけば、損する側か得する側かが一目で分かります。

スマホ・光回線の料金から見る損益分岐点の目安

ドコモ料金の10%還元だけで年会費11,000円の元を取るには、毎月のドコモ利用料金(10%還元対象分)が約9,000円以上必要です。

月9,000円なら毎月900ポイント、年間で約10,800ポイントとなり、ほぼ年会費と同額になります。スマホ料金だけで月9,000円に届かない人でも、ドコモ光(月5,000円前後)をまとめれば合計1万円を超え、余裕で損益分岐点をクリアできます。つまり、スマホと光回線をドコモにまとめている人は、それだけで得する側に入りやすいということです。

逆に、スマホ料金が月5,000円程度で光回線は他社、という人は10%還元だけでは年会費に届きません。その場合は、後述するショッピング利用や年間利用額特典で残りを補えるかどうかが分かれ目になります。

毎月の支払額ごとの年間獲得ポイント早見表

毎月のドコモ料金(10%還元対象分)ごとに、年間で得られるポイントの目安を表にまとめました。年会費11,000円を超えているかどうかをチェックしてみてください。

| 毎月のドコモ料金(対象分) | 年間獲得ポイント(10%還元) | 年会費11,000円との差 |

| 3,000円 | 約3,600ポイント | 約7,400円のマイナス |

| 5,000円 | 約6,000ポイント | 約5,000円のマイナス |

| 7,000円 | 約8,400ポイント | 約2,600円のマイナス |

| 9,000円 | 約10,800ポイント | ほぼ同額 |

| 12,000円 | 約14,400ポイント | 約3,400円のプラス |

| 15,000円 | 約18,000ポイント | 約7,000円のプラス |

表のとおり、毎月のドコモ料金が9,000円を超えるあたりが損益分岐点です。ここに年間利用額特典(100万円利用で最大11,000円相当)が加われば、料金が少なめの人でもプラスに転じやすくなります。自分の毎月の料金がどのあたりに位置するかを確認し、不足分をショッピングや特典で補えるか考えてみましょう。

通常の買い物だけで元を取るなら年間いくら必要か

ドコモをほとんど使わず、通常の買い物(1%還元)だけで年会費11,000円の元を取ろうとすると、年間110万円の利用が必要です。

年間110万円は月あたり約9.2万円で、これはなかなかハードルが高い金額です。しかも、この使い方ではdカード GOLDならではの10%還元を活かせていないため、年会費無料で1%還元のdカード(一般カード)と実質的な得は変わりません。むしろ年会費11,000円分だけ損をしている状態です。

ただし、年間100万円を使えば年間利用額特典(最大11,000円相当)がもらえるため、ショッピング中心の人でも特典を組み合わせれば元を取れる可能性はあります。とはいえ、買い物だけでメリットを出すならゴールドカードである必要性は薄いので、ドコモユーザー以外は無理にdカード GOLDを選ばないほうが賢明です。

1分でできる損する人セルフ診断チェック

ここまでの内容を踏まえて、自分がdカード GOLDで損する側か得する側かを、3つの数字を使って1分でセルフ診断してみましょう。難しい計算は不要です。

診断に使う3つの数字(通信費・固定費・年間利用額)

診断に使うのは、次の3つの数字です。スマホの明細やMy docomoを見れば、どれもすぐに確認できます。

- 毎月のドコモ料金(10%還元の対象になる基本使用料など)

- ドコモ光・ドコモでんきなど、ドコモにまとめている固定費の月額

- dカード GOLDで年間に使うおおよそのショッピング額

この3つを把握するだけで、自分が10%還元と年間利用額特典をどれだけ活かせるかが見えてきます。とくに最初の「ドコモ料金の対象分」は、ahamoやirumoだと対象外になる点に注意してください。数字を出すのが面倒でも、ここを押さえるかどうかで損得の判断精度が大きく変わります。

当てはまる数が多いほど損しやすい

次のチェック項目のうち、当てはまる数が多いほどdカード GOLDで損しやすい傾向にあります。

| チェック1 | ドコモのスマホも光回線も使っていない |

|---|---|

| チェック2 | 料金プランがahamo・irumo・ドコモminiである |

| チェック3 | 毎月のドコモ料金(対象分)が9,000円未満 |

| チェック4 | 年間のカード利用額が100万円に届かない |

| チェック5 | 旅行に行かず空港ラウンジや保険を使わない |

当てはまる項目が3つ以上ある人は、年会費の元が取れず損している可能性が高いといえます。逆に、当てはまるのが0〜1つなら、すでに得をしているか、少しの工夫で得する側に入れる状態です。チェック2に当てはまる場合は、料金が10%還元の対象外なので特に注意しましょう。

診断後に取るべき次の一手

診断の結果、損している可能性が高いと分かった人は、いきなり解約するのではなく、まず得する側に移れないかを検討するのがおすすめです。

具体的には、光回線をドコモ光にまとめる、ahamoから10%還元対象のプランに見直す、家賃や食費などの固定費をdカード GOLDに集約して年間100万円の利用を目指す、といった方法があります。これらを実行すれば、損する側から得する側へ移れるケースは少なくありません。

それでもどうしても元が取れそうにない場合は、年会費無料のdカードや、29歳以下なら年会費の安いdカード GOLD Uへの切り替えを検討しましょう。自分の使い方に合ったカードに見直すことが、最終的な「損しない」選択になります。クレジットカード全体の選び方を見直したい人は、クレジットカードおすすめ人気ランキングもあわせて参考にしてみてください。29歳以下の人は、年会費が安く条件次第で実質無料になるdカードゴールドUの評判・メリット・デメリットも切り替え先の候補として検討してみましょう。

dカード GOLDで得する人の特徴

損する人の特徴を確認したところで、今度は反対に「dカード GOLDで得する人」の特徴を見ていきましょう。当てはまる人ほど、年会費以上のメリットをしっかり受け取れます。

ドコモのスマホと光回線をまとめている人

dカード GOLDで最も得をするのは、ドコモのスマホ料金とドコモ光をまとめて支払っている人です。

スマホ料金が月7,000円、ドコモ光が月5,000円なら、合計1万2,000円が10%還元の対象になり、年間で約14,400ポイントが貯まります。これだけで年会費11,000円を3,000円以上上回るため、何もしなくても得をしている状態です。固定費をドコモにまとめている人ほど、毎月自動的にポイントが積み上がっていきます。

スマホと光回線の両方をドコモで契約している人は、dカード GOLDのメリットを最大限に引き出せる典型的な「得する人」です。料金の10%が毎月戻ってくる感覚で、通信費の実質的な負担を大きく軽くできます。

年間100万円以上カードを使う人

年間のショッピング利用額が100万円以上になる人も、年間利用額特典で最大11,000円相当のクーポンを受け取れるため、得する側に入ります。

年間100万円は月あたり約8.3万円です。家賃・食費・光熱費・通信費・日用品などの支払いをdカード GOLDに集約すれば、十分に到達できる金額です。この特典は年会費とほぼ同額なので、10%還元と組み合わせれば年会費の負担を実質ゼロ以下にすることも可能です。

さらに2026年度配布分からは、200万円・300万円・400万円と利用額が増えるほど特典額も大きくなる段階制になっています。普段から支払いをカードに集約している人ほど、得する金額がどんどん膨らんでいく仕組みです。

家族のドコモ料金をまとめて支払える人

家族にドコモユーザーが複数いて、家族の料金もまとめて支払える人も得をしやすいタイプです。

dカード GOLDは1枚目の家族カードが年会費無料で、家族の利用分も本会員のポイントとして合算できます。家族の人数分だけドコモ料金が10%還元の対象になるため、世帯でドコモを使っている家庭ほど還元額が大きくなります。たとえば本人と配偶者の2人分のドコモ料金をまとめれば、対象額が倍増し、貯まるポイントも一気に増えます。

家族カードを活用すれば、家族全員のドコモ料金とショッピング額を合算でき、年間利用額特典の100万円ラインにも到達しやすくなります。家族でドコモを使っている人にとって、dカード GOLDは家計全体の通信費を効率よく節約できる頼れる1枚です。

旅行や買い物の補償を活用したい人

旅行や出張の機会が多く、付帯保険や空港ラウンジを活用したい人も、dカード GOLDの価値を引き出せます。

dカード GOLDには最大1億円の海外旅行保険、最大5,000万円の国内旅行保険が付帯し、国内・ハワイの主要空港ラウンジも無料で利用できます。年に数回飛行機に乗る人なら、空港ラウンジの利用だけでも十分に元が取れる計算です。さらに、購入した商品の破損や盗難を補償するお買物あんしん保険も付いており、高価な買い物をする人にとっても安心材料になります。

これらの特典は使ってこそ価値が生まれます。旅行好きの人や出張の多いビジネスパーソンは、ドコモ料金の還元に加えてこうした付帯特典も活かせるため、トータルで大きく得をできる「得する人」の代表例といえます。空港ラウンジを使える空港や同伴者料金が気になる人は、dカードゴールドの空港ラウンジ完全ガイドも参考になります。

dカード GOLDの主なメリット

ここで、dカード GOLDが持つ主なメリットをあらためて整理しておきましょう。得する人にとっては、これらが年会費を上回る価値を生み出します。

ドコモ料金が10%ポイント還元になる

dカード GOLD最大のメリットは、ドコモのケータイ料金・ドコモ光の利用料金が10%ポイント還元になることです。

通常のクレジットカードの還元率が0.5〜1%程度であることを考えると、10%という還元率は破格です。毎月のドコモ料金が1万円なら、年間で約12,000ポイントが自動的に貯まります。通信費は毎月必ず発生する固定費なので、設定さえしておけば手間なくポイントが積み上がっていくのが大きな魅力です。

ただし、対象になるのは基本使用料などに限られ、端末代金やahamo・irumoの料金は対象外です。この点さえ押さえておけば、ドコモユーザーにとって他にはない強力な還元を享受できます。

年間利用額に応じてクーポンがもらえる

前年のショッピング利用額に応じて、年間利用額特典のクーポンがもらえるのも見逃せないメリットです。

前年の年間利用額が100万円以上で最大11,000円相当の特典が進呈され、これは年会費とほぼ同額です。2026年度配布分からは、200万円・300万円・400万円と利用額が増えるほど進呈額も段階的に大きくなります。クーポンはケータイ購入やドコモのサービスなどに使えるため、使い道に困りにくいのも嬉しいポイントです。

固定費や日々の買い物をdカード GOLDに集約していれば、年間100万円は決して難しい金額ではありません。10%還元とこの特典を合わせれば、年会費を実質無料以下にすることも十分可能です。

ケータイ補償が最大12万円分つく

dカード GOLDには、購入から3年間・最大12万円までのdカードケータイ補償が付帯します(補償額は時期や条件により変わる場合があります)。

スマホの紛失・盗難・修理不能といった万一のトラブルが起きたとき、同一機種・同一カラーの再購入費用の一部をサポートしてくれる仕組みです。最新のスマホは10万円を超えることも珍しくないため、いざというときに大きな金額を補償してもらえる安心感があります。

スマホを長く使う人や、過去に故障・紛失で痛い出費をした経験がある人にとっては、この補償だけでも持つ価値があると感じられるはずです。通信費の還元とあわせて、ドコモユーザーの生活を総合的に支えてくれる特典といえます。

空港ラウンジや旅行保険が使える

旅行好きな人には、国内・ハワイの主要空港ラウンジの無料利用と、充実した旅行保険が大きなメリットです。

国内の主要空港とハワイ・ホノルルの空港ラウンジを無料で利用でき、フライト前の待ち時間を快適に過ごせます。さらに海外旅行保険は最大1億円、国内旅行保険は最大5,000万円と、ゴールドカードにふさわしい手厚い補償が付帯しています。旅行や出張のたびに、別途保険に加入する手間や費用を省けるのは大きな利点です。

これらの特典は使うほど価値が高まります。年に数回でも飛行機を利用する人なら、ラウンジ利用と旅行保険だけで年会費以上の満足感を得られるでしょう。なお海外旅行保険の補償内容や注意点は、dカードゴールドの海外旅行保険を徹底解説した記事で詳しく確認できます。

dカード GOLDのデメリットと注意点

メリットの多いdカード GOLDですが、もちろん注意すべきデメリットもあります。契約前にしっかり把握して、自分に合うかどうかを判断しましょう。

年会費11,000円が毎年かかる

最大のデメリットは、年会費11,000円(税込)が毎年かかることです。

年会費無料のdカード(一般カード)と違い、dカード GOLDは保有しているだけで毎年1万円超のコストが発生します。10%還元や年間利用額特典でこれを上回るポイントを得られれば問題ありませんが、ドコモの利用が少ない人やカードをあまり使わない人は、この年会費が純粋な負担になってしまいます。

「ステータスがあるから」という理由だけで持つと、特典を活かしきれずに損をする典型例になりかねません。年会費というコストを上回るメリットを得られるか、本記事の損益分岐点を参考に冷静に判断することが大切です。

ドコモ以外のユーザーは特典を活かしにくい

dカード GOLDの特典はドコモユーザーを前提に設計されているため、ドコモ以外のユーザーは強みの大部分を活かせません。

10%還元もケータイ補償も、ドコモのスマホやドコモ光を使っていることが前提です。他社回線のユーザーがdカード GOLDを持っても、通常の1%還元しか得られず、年会費分だけ割高なカードになってしまいます。これはカードの欠点というより、「使う人を選ぶカード」だと理解しておくべきポイントです。

他社回線を使っている人や、今後ドコモに乗り換える予定がない人は、年会費無料の高還元カードを選ぶほうが満足度は高くなります。自分の通信環境とカードの相性を見極めることが何より重要です。

ポイントの使い道が限られる場面がある

貯まるdポイントは便利な一方で、使い道や有効期限に注意が必要な場面があります。

dポイントには通常ポイントと期間・用途限定ポイントがあり、キャンペーンなどで付与される期間・用途限定ポイントは使えるサービスが限られたり、有効期限が短かったりします。年間利用額特典のクーポンにも利用期限があるため、もらったまま使い忘れると失効してしまうこともあります。

とはいえ、dポイントはドコモ料金の支払いやd払い、提携店舗での利用など使い道は幅広く、日常的にドコモ経済圏を使っている人なら困ることはほとんどありません。ポイントの種類と期限を意識して、計画的に使い切ることを心がけましょう。

損したくない人向け!dカードシリーズの違いを比較

dカードには、年会費無料の一般カードから最上位のプラチナまで4種類があります。自分に合った1枚を選べば「損する」リスクを避けられます。まずは4種類のスペックを一覧で比較してみましょう。

| カード | 年会費(税込) | ドコモ料金還元率 | 申込対象 | ケータイ補償 |

|---|---|---|---|---|

dカード |

永年無料 | 1% | 満18歳以上 | 最大3万円・1年 |

dカード GOLD U |

3,300円(条件達成で無料) | 5% | 満18〜29歳 | 最大10万円・3年 |

dカード GOLD |

11,000円 | 10% | 満18歳以上 | 最大12万円・3年 |

dカード PLATINUM |

29,700円 | 初年度20%/2年目以降10〜20% | 満20歳以上 | 最大20万円・3年 |

それぞれのカードを詳しく見ていきましょう。

dカード(年会費無料の一般カード)

| 年会費 | 永年無料 |

|---|---|

| 基本還元率 | 1% |

| ドコモ料金還元率 | 1% |

| ケータイ補償 | 購入から1年間・最大3万円 |

| 申込対象 | 満18歳以上(高校生を除く)で安定した継続収入のある方 |

| こんな人向け | 年会費をかけたくない・ドコモ料金が少ない人 |

- 年会費が永年無料で持っているだけでコストがかからない

- 基本還元率1%でd払いとの併用でさらに還元率が上がる

- ドコモ料金が少ない人なら無理に上位カードを持つ必要がない

- ドコモ料金の10%還元は受けられない

- ケータイ補償が最大3万円・1年間と手薄

dカードは、年会費が永年無料で持っているだけならコストが一切かからない一般カードです。ドコモ料金の10%還元はありませんが、基本還元率は1%としっかりしており、d払いと組み合わせればさらに効率よくdポイントを貯められます。

ドコモ料金が少なくdカード GOLDでは元が取れない人や、とにかく年会費をかけたくない人には、このdカードがぴったりです。「損したくない」という観点では、自分の使い方に対して年会費が見合わないなら、無理にGOLDを持たずdカードを選ぶのが堅実な選択といえます。

dカード GOLD U(29歳以下向け・年会費3,300円)

| 年会費 | 3,300円(条件達成で実質無料) |

|---|---|

| 基本還元率 | 1% |

| ドコモ料金還元率 | 5% |

| ケータイ補償 | 購入から3年間・最大10万円 |

| 申込対象 | 満18〜29歳で安定した継続収入のある方 |

| 年会費無料条件 | 満22歳以下・年間30万円以上利用・対象プラン契約のいずれか |

- 年会費3,300円と安く、条件達成で実質無料にできる

- ドコモ料金5%還元でGOLDの半分の還元が受けられる

- ケータイ補償が最大10万円・3年と一般カードより手厚い

- 申込は満18〜29歳に限られる

- ドコモ料金還元率はGOLDの10%より低い5%

dカード GOLD Uは、29歳以下の若年層向けに用意された年会費3,300円のゴールドカードです。満22歳以下、または年間30万円以上の利用、対象プランの契約のいずれかの条件を満たせば、年会費が実質無料になります。

ドコモ料金の還元率は5%とGOLDの半分ですが、年会費が大幅に安いため、ドコモ料金がそれほど高くない若い世代でも損しにくいのが特徴です。なお30歳以上になると、次回更新時に自動的にdカード GOLDへ切り替わります。dカード GOLDでは年会費の元が取れないけれど、一般カードよりは手厚い特典がほしいという29歳以下の人にとって、バランスのよい選択肢です。GOLDとGOLD Uのどちらを選ぶか迷う人は、dカードゴールドとゴールドUの違いを年会費・還元率・特典で比較した記事が参考になります。

dカード GOLD(年会費11,000円)

| 年会費 | 11,000円 |

|---|---|

| 基本還元率 | 1% |

| ドコモ料金還元率 | 10% |

| 年間利用額特典 | 100万円以上で最大11,000円相当(段階制) |

| ケータイ補償 | 購入から3年間・最大12万円 |

| 申込対象 | 満18歳以上(高校生を除く)で安定した継続収入のある方 |

- ドコモ料金が10%還元と圧倒的な高還元

- 年間100万円利用で最大11,000円相当の特典がもらえる

- 最大1億円の海外旅行保険と空港ラウンジ無料が付帯

- 年会費11,000円がかかる

- ahamo・irumoの料金は10%還元の対象外

dカード GOLDは、ドコモ料金10%還元と年間利用額特典を両輪に、ドコモユーザーが最も得をしやすい王道のゴールドカードです。毎月のドコモ料金が9,000円以上ある人や、年間100万円以上カードを使う人なら、年会費11,000円を十分に上回るメリットを得られます。

最大1億円の海外旅行保険、国内・ハワイの空港ラウンジ無料、最大12万円のケータイ補償など付帯特典も充実しており、旅行好きの人にも向いています。ドコモのスマホと光回線をまとめている家庭なら、家族カードの活用でさらにお得です。逆に格安プランや他社回線の人は損しやすいので、自分の使い方と相性を確認したうえで選びましょう。

dカード PLATINUM(年会費29,700円)

| 年会費 | 29,700円 |

|---|---|

| 基本還元率 | 1% |

| ドコモ料金還元率 | 初年度最大20%/2年目以降は利用額に応じ10〜20% |

| 年間利用額特典 | 最大4万円相当(400万円以上利用時) |

| ケータイ補償 | 購入から3年間・最大20万円 |

| 申込対象 | 満20歳以上で安定した継続収入のある方 |

- ドコモ料金が最大20%還元とシリーズ最高水準

- 年間利用額特典が最大4万円相当と高額

- ケータイ補償が最大20万円・3年と最も手厚い

- 年会費29,700円とシリーズで最も高い

- 2年目以降の還元率はカード利用額に応じて変動する

dカード PLATINUMは、2024年11月に登場したdカードシリーズ最上位のプラチナカードです。ドコモ料金の還元率は初年度最大20%、2年目以降もカードの利用額に応じて10〜20%と、シリーズで最も高い水準を誇ります。

年間利用額特典は最大4万円相当(400万円以上利用時)、ケータイ補償も最大20万円とすべての面でGOLDを上回りますが、その分年会費は29,700円と高額です。ドコモ料金が非常に高い人や、年間数百万円をカードで使うヘビーユーザーでなければ元を取りにくいため、まずはdカード GOLDで損益分岐点を超えられるかを確認し、利用額がさらに大きい人がステップアップ先として検討するのが賢明です。GOLDとプラチナの違いをさらに詳しく知りたい人はdカードゴールドとプラチナの違いを徹底比較した記事を、プラチナの審査基準が気になる人はdカードプラチナの審査・年収の目安を解説した記事もあわせてご覧ください。

損する人がdカード GOLDを得に変える方法

「自分は損する側かも」と思った人も、使い方を少し工夫するだけで得する側に移れる可能性があります。ここでは、dカード GOLDを得に変える具体的な方法を紹介します。

固定費をドコモにまとめて10%還元を活かす

最も効果的なのが、スマホ・光回線・固定費をできるだけドコモにまとめて10%還元の対象額を増やす方法です。

たとえば他社の光回線を使っている人がドコモ光に乗り換えれば、月5,000円前後が新たに10%還元の対象になり、年間で約6,000ポイントを上乗せできます。これだけで損益分岐点をクリアできるケースも多く、固定費をまとめるだけで損する側から得する側へ移れます。

ahamoやirumoなどの対象外プランを使っている人は、10%還元の対象となるプランへ見直すのも一手です。ただしプラン変更で料金が上がっては本末転倒なので、ポイント還元と月額料金のバランスを総合的に見て判断しましょう。料金プランの見直し方については、総務省が公開する携帯電話ポータルサイトも参考にすると、自分に合ったプラン選びの判断材料が得られます。

家族カードでポイントを合算する

家族にドコモユーザーがいるなら、年会費無料の家族カードを発行して、家族の料金もまとめて10%還元の対象にするのが効果的です。

dカード GOLDは1枚目の家族カードが無料で、家族の利用分も本会員のポイントとして合算されます。家族2人分のドコモ料金をまとめれば対象額が倍増し、貯まるポイントも大きく増えます。さらに家族のショッピング額も合算されるため、年間利用額特典の100万円ラインにも到達しやすくなります。

家族カードを使っていなかった人は、これを発行するだけで損していた状況を一気に改善できる可能性があります。世帯でドコモを使っているなら、まず検討したい方法です。

年間利用額特典の達成ラインを意識して使う

年間100万円以上の利用で最大11,000円相当の特典がもらえるため、支払いをできるだけdカード GOLDに集約して達成ラインを目指すのも有効です。

家賃・食費・光熱費・通信費・日用品・サブスクなどをすべてdカード GOLDにまとめれば、月8.3万円程度の利用で年間100万円に到達します。普段現金や他社カードで払っていた支払いをdカード GOLDに切り替えるだけで、特典達成にぐっと近づきます。

年末が近づいたら、My docomoやアプリで年間利用額を確認し、あと少しで100万円に届く場合は大きめの買い物をまとめるなどの工夫も効果的です。特典は年会費とほぼ同額なので、達成できれば実質的に年会費の負担をなくせます。

合わないと感じたらdカードやGOLD Uに切り替える

工夫をしても元が取れそうにない場合は、無理にdカード GOLDを持ち続けず、年会費無料のdカードや、29歳以下なら年会費の安いdカード GOLD Uへ切り替えるのが賢明です。

ドコモ料金が少なく今後も増える見込みがない人は、年会費無料のdカードでも基本還元率1%は変わらないため、年会費分だけ確実に節約できます。29歳以下の人なら、ドコモ料金5%還元が受けられて条件次第で年会費が実質無料になるdカード GOLD Uが、損しにくい中間の選択肢になります。

カードは持ち続けることが目的ではなく、自分の生活に合った還元を受けることが目的です。損していると気づいたら、ためらわず最適な1枚に見直しましょう。これから申し込む人は、dカードゴールドの入会特典・キャンペーンを総まとめした記事で最新の特典を確認してからのほうがお得です。

dカード GOLDで損する人に関するよくある質問

最後に、dカード GOLDで損するかどうか迷っている人からよく寄せられる質問をまとめました。気になる項目をチェックしてみてください。

Q1. ahamoでもdカード GOLDを持つ意味はある?

ahamoの料金そのものは10%還元の対象外のため、通信費の還元という点ではメリットが小さくなります。ただし、dカード GOLDをahamoの支払いに設定すると毎月のデータ容量が増量される特典があり、データをよく使う人にはメリットがあります。

通信費の10%還元を主目的にするなら、ahamoユーザーはdカード GOLDで損しやすいといえます。データ増量や年間利用額特典、付帯保険などに価値を感じるかどうかで判断しましょう。

Q2. 年会費を実質無料にする方法はある?

dカード GOLD自体に年会費無料の制度はありませんが、還元と特典で年会費を上回るメリットを得れば実質無料の状態にできます。

具体的には、毎月のドコモ料金で年間11,000ポイント以上を貯める、年間100万円利用で最大11,000円相当の特典を受け取る、といった方法です。両方を達成できれば、年会費を大きく超えるリターンとなり、実質無料どころかプラスにできます。

Q3. dカード GOLDは何年使えば元が取れる?

元が取れるかどうかは年数ではなく、1年ごとの還元・特典が年会費11,000円を上回るかで決まります。

毎月のドコモ料金が9,000円以上ある人や、年間100万円以上カードを使う人なら、初年度から元が取れます。逆に条件を満たさない人は、何年使っても年会費を回収できないため、年数を重ねるほど損が積み上がります。まずは自分の年間の還元見込みを計算してみることが大切です。

Q4. 途中で損だと気づいたら解約してもいい?

解約は可能ですが、解約前に得する側へ移れないか、ダウングレードできないかを検討するのがおすすめです。

固定費をドコモにまとめる、家族カードを活用するなどで得する側に回れることもあります。それでも合わない場合は、年会費無料のdカードや29歳以下ならdカード GOLD Uへの変更を検討しましょう。なお、年会費の請求タイミングや切り替え手続きの時期によっては年会費が発生する場合があるため、公式サイトで条件を確認してから手続きすると安心です。

Q5. dカードとdカード GOLDはどちらがおすすめ?

ドコモ料金が高い人や年間100万円以上カードを使う人はdカード GOLD、ドコモ料金が少ない人や年会費をかけたくない人はdカードがおすすめです。

dカード GOLDの強みはドコモ料金10%還元と年間利用額特典です。これらを活かせるなら年会費以上に得をしますが、活かせないなら年会費無料のdカードでも基本還元率1%は同じです。自分のドコモ利用額とカード利用額を基準に選びましょう。

Q6. 家族カードは作ったほうが得になる?

家族にドコモユーザーがいるなら、家族カードを作ったほうが得になるケースがほとんどです。

dカード GOLDは1枚目の家族カードが年会費無料で、家族のドコモ料金も10%還元の対象に、ショッピング額も年間利用額特典の対象に合算できます。世帯でドコモを使っているほど還元額が増えるため、家族カードを発行しない手はありません。ただし家族会員の利用も本会員の責任になる点は理解しておきましょう。